Dec 15, 2025

Thị trường cổ phiếu vẫn được nâng đỡ bởi tăng trưởng kinh tế bền bỉ, lợi nhuận doanh nghiệp mạnh mẽ, chính sách tiền tệ nới lỏng hơn và rủi ro thương mại đang dịu bớt. Với ‘quyền chọn bán’ từ Fed và Trump được xem là đang hiện hữu, con đường ít cản trở nhất của thị trường vẫn là đi lên cho đến cuối năm.

Tóm tắt

-

Luận điểm tăng giá của cổ phiếu: Luận điểm tăng giá tổng thể — bao gồm lợi nhuận doanh nghiệp vững chắc, nền kinh tế khỏe mạnh và bối cảnh chính sách tiền tệ nới lỏng hơn — vẫn còn nguyên vẹn.

-

Yếu tố kỹ thuật: Hoạt động “làm đẹp danh mục” (window dressing) của các nhà quản lý quỹ, cùng với các chương trình mua lại cổ phiếu của doanh nghiệp, đang hỗ trợ cho khả năng thị trường tiếp tục tăng.

-

Rủi ro vẫn hiện hữu: Tuy nhiên, rủi ro vẫn còn, khi lịch công bố dữ liệu kinh tế Mỹ trong tuần này khá dày đặc, đồng thời tâm lý lo ngại xoay quanh chủ đề AI vẫn chưa hoàn toàn lắng xuống.

Trong một môi trường mà Fed đang nói “hãy để nền kinh tế chạy nóng”, còn chính quyền Trump thì nói “hãy chạy nóng hơn nữa”, việc duy trì quan điểm bi quan mang tính cấu trúc đối với các tài sản rủi ro trong bất kỳ khoảng thời gian đáng kể nào là điều khá khó khăn. Trên thực tế, xét trên nhiều khía cạnh, môi trường tổng thể hiện tại vẫn mang màu sắc “Goldilocks”, với sự tồn tại của cả “Fed put” và “Trump put” giúp neo giữ tâm lý thị trường, đồng thời tạo ra lực hỗ trợ mạnh mẽ cho một bối cảnh nền tảng vốn đã rất vững chắc.

Nhìn vào “hiện tại và trước mắt”, vẫn còn rất nhiều động lực có thể thúc đẩy thị trường cổ phiếu đi lên trong giai đoạn cuối năm, khi các nhà tham gia thị trường bắt đầu đánh giá liệu năm nay có xuất hiện “đợt tăng giá Giáng Sinh” (Santa rally) quen thuộc hay không.

Luận điểm tăng giá dựa trên yếu tố cơ bản vẫn rất vững chắc

Nhắc lại, bốn trụ cột chính của luận điểm tăng giá đối với thị trường cổ phiếu kể từ khi những ồn ào xoay quanh “Ngày Giải phóng” lắng xuống vào giữa tháng 5 bao gồm: tăng trưởng kinh tế bền bỉ; tăng trưởng lợi nhuận mạnh mẽ; giọng điệu ôn hòa hơn trong vấn đề thương mại; và bối cảnh chính sách tiền tệ đang dần trở nên nới lỏng hơn. Cả bốn yếu tố này hiện vẫn hoàn toàn được duy trì.

Nền kinh tế Mỹ tiếp tục mở rộng với tốc độ vững chắc, khi mô hình GDPNow của Fed Atlanta cho thấy tăng trưởng đạt 3,6% (tính theo quý trên cơ sở thường niên) trong quý III. Trong khi đó, các chỉ số sản lượng của quý IV sẽ bị kéo thấp do tác động của việc chính phủ đóng cửa, nhưng nhiều chỉ báo khác vẫn cho thấy tăng trưởng duy trì khả năng chống chịu tốt, đặc biệt là chỉ số PMI dịch vụ của ISM đã tăng lên mức cao nhất trong 9 tháng, đạt 52,6 vào tháng trước.

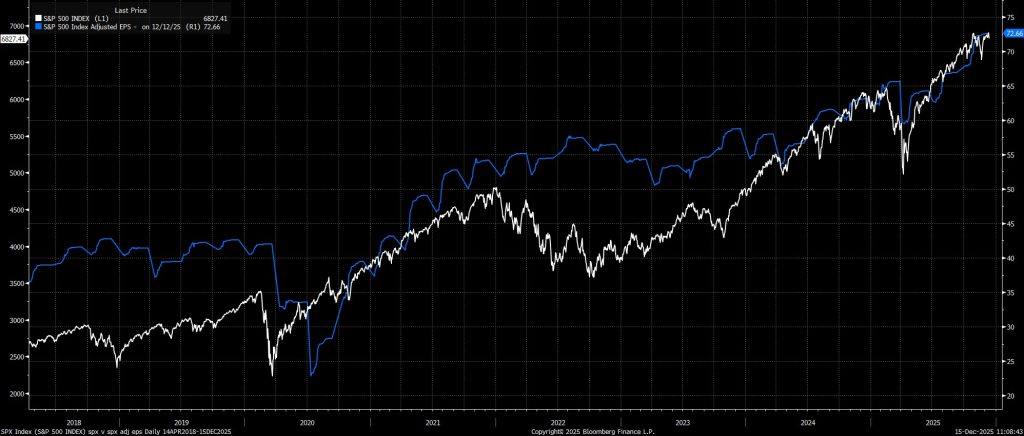

Tăng trưởng lợi nhuận cũng vẫn duy trì sự vững chắc. Khi phần lớn các báo cáo quý III hiện đã ở phía sau, chỉ số S&P 500 đã ghi nhận mức tăng trưởng lợi nhuận khoảng 14% so với cùng kỳ năm trước, đánh dấu quý thứ tư liên tiếp đạt mức tăng trưởng lợi nhuận hai chữ số. Nhìn về phía trước, tăng trưởng lợi nhuận quý IV được dự báo ở mức khiêm tốn hơn, khoảng 8,1% so với cùng kỳ năm trước; tuy nhiên, vẫn hoàn toàn có khả năng các kỳ vọng này sẽ được vượt qua, như thường thấy, đặc biệt khi mùa công bố kết quả kinh doanh vẫn còn khoảng một tháng nữa mới bắt đầu.

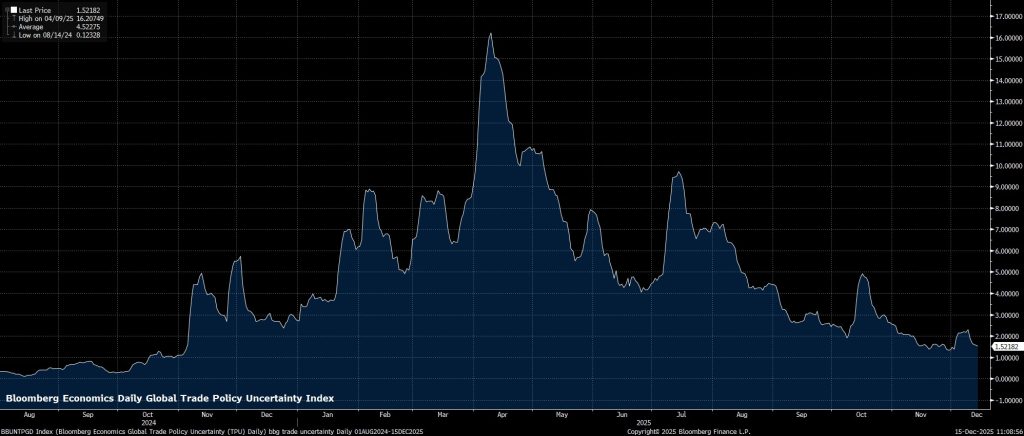

Trên mặt trận thương mại, sau khi Mỹ và Trung Quốc đạt được một thỏa thuận “đình chiến” thương mại được gia hạn và kéo dài hơn vào cuối tháng Mười, mức độ bất định liên quan đến thuế quan đã tiếp tục suy giảm. Giọng điệu ôn hòa hơn vẫn đang chiếm ưu thế giữa hai siêu cường, đặc biệt khi cả ông Trump và ông Tập đều cho rằng mỗi bên đang tuân thủ phần nghĩa vụ của mình trong thỏa thuận. Trong khi đó, phán quyết đối với vụ kiện theo Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA) vẫn đang được chờ đợi; Tòa án Tối cao có thể sẽ chưa đưa ra quyết định cho tới sang năm mới. Dù vậy, trong mọi trường hợp, chính quyền Trump vẫn có những thẩm quyền khác về áp thuế mà họ có thể dựa vào, nếu các mức thuế hiện tại bị phán quyết là trái pháp luật.

Về chính sách tiền tệ, hướng đi vẫn rất rõ ràng – tiến dần về trạng thái trung lập. Sau khi thực hiện lần cắt giảm 25 điểm cơ bản thứ ba liên tiếp tại thời điểm kết thúc cuộc họp tháng 12, Ủy ban Thị trường Mở Liên bang (FOMC) được dự báo sẽ tiếp tục cắt giảm lãi suất trong năm mới, đặc biệt khi Chủ tịch Powell đã xác nhận rằng việc tăng lãi suất không phải là kịch bản cơ sở của bất kỳ ai trong ngắn hạn.

Không chỉ lãi suất quỹ liên bang đang trên đà quay trở lại mức trung lập khoảng 3%, mà bảng cân đối kế toán của Fed cũng đã chạm đáy ở mức trung lập, vào khoảng 20% GDP. Đồng thời, Fed hiện đã nối lại việc mua tín phiếu Kho bạc, hoàn toàn vì mục đích quản lý dự trữ, chứ không nhằm nới lỏng chính sách tiền tệ.

Các yếu tố kỹ thuật cũng mang lại lực đỡ

Bên cạnh bốn yếu tố cơ bản nêu trên, còn có nhiều yếu tố kỹ thuật ủng hộ cho kịch bản tăng giá trong những tuần cuối cùng của năm:

Yếu tố mùa vụ: Như đã đề cập, thị trường cổ phiếu thường có xu hướng tăng vào giai đoạn cuối năm. Chỉ số S&P 500 đã kết thúc tháng 12 trong sắc xanh ở 6/10 năm gần đây, và trung bình tăng khoảng 1% trong vài tuần cuối của tháng trong cùng giai đoạn này.

FOMO/FOMU: Các nhà quản lý danh mục hiện đang chuẩn bị “khóa sổ” cho năm nay; tuy nhiên, những người đang hoạt động kém hơn chỉ số tham chiếu nhiều khả năng sẽ rơi vào trạng thái “FOMU” (Fear Of Materially Underperforming – nỗi sợ thua kém đáng kể so với chuẩn). Để cố gắng bắt kịp, các nhà quản lý này có thể sẽ mua vào ở bất kỳ nhịp điều chỉnh nào, dù rất nông, nhằm vắt kiệt những phần alpha cuối cùng trước khi năm kết thúc. Ngoài ra, còn có yếu tố “trang điểm sổ sách” (window dressing), khi các nhà quản lý mua vào những cổ phiếu thắng lớn từ đầu năm đến nay trong giai đoạn cuối năm, để việc viết các lá thư tổng kết năm trở nên “dễ chịu” hơn.

Mua lại cổ phiếu (Buybacks): Dòng tiền mua lại cổ phiếu từ doanh nghiệp tiếp tục hỗ trợ thị trường, với ước tính lên tới khoảng 5 tỷ USD nhu cầu mỗi ngày, trong bối cảnh các doanh nghiệp cần hoàn tất các chương trình mua lại trước khi năm kết thúc. Tối thiểu, các dòng tiền này sẽ đóng vai trò như một “sàn giá” trong trường hợp thị trường điều chỉnh, đồng thời cũng là lực hỗ trợ nếu thị trường bắt đầu tăng trở lại.

Rủi ro vẫn còn tồn tại

Dù có nhiều yếu tố tích cực, vẫn còn một số rủi ro cần lưu ý.

Đáng chú ý nhất trong ngắn hạn là các báo cáo về thị trường lao động Mỹ tháng 11 (công bố thứ Ba) và lạm phát (thứ Năm). Dù dữ liệu này ở thời điểm hiện tại đã phần nào lạc hậu, và vẫn tồn tại những lo ngại về chất lượng do việc chính phủ Mỹ đóng cửa, các báo cáo này vẫn tiềm ẩn rủi ro khi có thể dẫn tới việc thị trường định giá lại chính sách của Fed theo hướng “diều hâu” hơn, đặc biệt nếu dữ liệu lao động mạnh hơn dự kiến. Hiện tại, đường cong OIS của USD đang phản ánh khoảng 25% khả năng Fed sẽ có thêm một đợt cắt giảm 25 điểm cơ bản tại cuộc họp tháng 1.

Xa hơn nữa, những lo ngại xoay quanh chủ đề AI đã quay trở lại trong các phiên gần đây, không được hỗ trợ bởi việc Broadcom không đưa ra hướng dẫn cụ thể cho quý tới, cũng như các báo cáo cho rằng việc xây dựng trung tâm dữ liệu của Oracle có thể bị trì hoãn. Mối quan ngại về việc gia tăng chi tiêu đầu tư (capex) được tài trợ bằng nợ, đặc biệt từ những công ty như ORCL, vẫn còn hiện hữu. Tuy nhiên, những lo ngại này nhiều khả năng sẽ chỉ âm ỉ trong nền sang năm tới, hơn là gây ra nỗi sợ hãi đáng kể ngay trong thời điểm hiện tại.

Cũng cần cân nhắc đến rủi ro địa chính trị, không chỉ liên quan đến xung đột Nga–Ukraine, nơi một thỏa thuận hòa bình bền vững vẫn còn là hy vọng xa vời, mà còn tại khu vực Mỹ Latinh, khi Mỹ tiếp tục tăng cường triển khai nguồn lực quân sự trong khu vực, trong bối cảnh quan hệ với Venezuela ngày càng xấu đi.

Kết luận

Tất cả những yếu tố trên cho thấy các sự kiện địa chính trị hiện vẫn tạo ra nhiều “nhiễu” hơn là “tín hiệu”; những lo ngại về AI dường như sẽ trở thành một chướng ngại thường trực trong “bức tường lo lắng” mà thị trường đã vượt qua khá ngoạn mục trong năm nay; và khó có thể hình dung rằng các dữ liệu kinh tế Mỹ trong tuần này sẽ làm thay đổi đáng kể lộ trình chính sách của Fed. Do đó, con đường có ít lực cản nhất đối với thị trường cổ phiếu vẫn nhiều khả năng là đi lên khi năm dần khép lại.