Nov 21, 2025

Nếu Fed giữ nguyên lãi suất trong tháng 12, như kịch bản cơ sở hiện tại cho thấy, thì các nhà hoạch định chính sách nhiều khả năng sẽ tiếp tục đứng ngoài cuộc cho đến tháng 3 — qua đó làm tăng nguy cơ tụt lại phía sau khi các điều kiện trên thị trường lao động thay đổi.

Tóm tắt

- Giữ nguyên lãi suất trong tháng 12: Cán cân rủi ro ngày càng nghiêng về khả năng FOMC bị chia rẽ và giữ nguyên chính sách trong cuộc họp tháng 12.

- Tạm dừng, không phải bỏ qua: Nếu không cắt giảm trong tháng 12, khả năng cao là không có đợt cắt giảm nào trước tháng 3, trừ khi dữ liệu kinh tế xấu đi đáng kể.

- Tụt lại phía sau: Cách tiếp cận phản ứng chậm như vậy khiến nguy cơ Fed bị tụt lại phía sau đường cong chính sách ngày càng lớn.

Cuộc họp FOMC tháng 12 còn gần ba tuần nữa mới diễn ra, nhưng đã thu hút rất nhiều sự chú ý từ giới giao dịch.

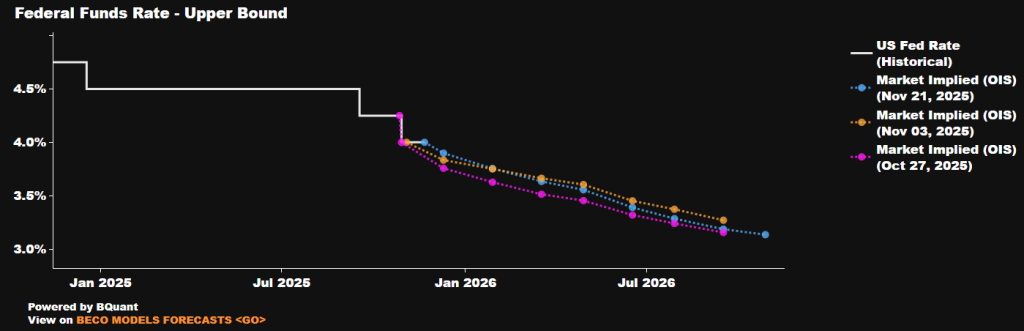

Con đường dẫn đến một đợt cắt giảm lãi suất trong tháng 12 đang thu hẹp lại

Vài tháng trước, một đợt cắt giảm 25 điểm cơ bản để khép lại năm gần như được xem là chắc chắn. Tuy nhiên, kể từ đó, khả năng xảy ra đợt cắt giảm này đã dần thu hẹp từng ngày, đến mức kịch bản cơ sở hiện nay là FOMC sẽ giữ nguyên lãi suất trong cuộc họp cuối cùng của năm, duy trì phạm vi lãi suất quỹ liên bang ở mức 3,75% – 4,00%.

Thực tế, con đường đi đến một đợt cắt giảm đã bắt đầu thu hẹp từ cuộc họp báo tháng 10, nơi Chủ tịch Powell nhấn mạnh sự chia rẽ trong nội bộ Ủy ban, đồng thời khẳng định rằng một đợt cắt giảm vào tháng 12 vẫn “còn rất xa mới trở thành điều chắc chắn”. Kể từ đó, sự chia rẽ này càng thể hiện rõ, khi các Chủ tịch Fed khu vực ngày càng có giọng điệu “diều hâu” hơn trong các phát biểu công khai, bày tỏ lo ngại về lạm phát cao, và thể hiện sự không sẵn lòng tiếp tục cắt giảm “một cách tự động” tại mỗi cuộc họp.

Những khác biệt này càng lộ rõ hơn trong biên bản cuộc họp tháng 10, được công bố tuần này, cho thấy rằng trong khi “một vài” (several) nhà hoạch định chính sách cho rằng cắt giảm lãi suất trong tháng 12 có thể phù hợp, thì “nhiều” (many) người lại tin rằng đó không phải là động thái đúng đắn. Trong ngôn ngữ của Fed, “nhiều” là mức độ mạnh hơn “một vài”, cho thấy phe diều hâu đang chiếm ưu thế rõ rệt so với phe ôn hòa ở thời điểm hiện tại.

Hàm phản ứng của Fed lại tiếp tục thay đổi

Khi tổng hợp tất cả các yếu tố, có thể thấy hàm phản ứng (reaction function) của FOMC lại một lần nữa thay đổi. Đầu năm nay, lạm phát là ưu tiên số một, khi các nhà hoạch định chính sách lo ngại rủi ro giá cả tăng do thuế quan. Sau đó, khi thị trường lao động chững lại trong mùa hè, hàm phản ứng chuyển hướng tại Jackson Hole, tập trung mạnh vào hỗ trợ việc làm, dẫn đến hai lần cắt giảm lãi suất gần đây.

Tuy nhiên, hiện tại, hàm phản ứng có vẻ cân bằng hơn giữa hai trụ cột của nhiệm vụ kép, và cách tiếp cận chính sách đang nghiêng về “chờ và quan sát”, thay vì cố gắng đi trước đường cong chính sách như giai đoạn trước.

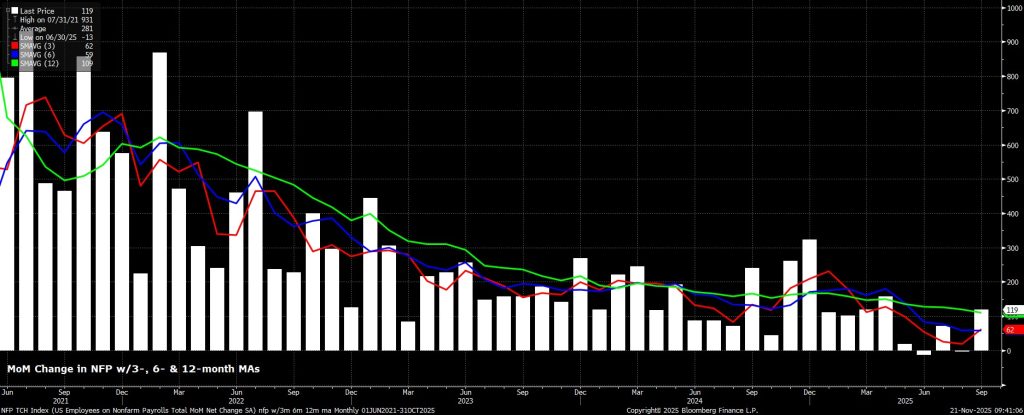

Chính qua lăng kính này, chúng ta cần đánh giá báo cáo việc làm tháng 9 — dù đã cũ — nhưng là báo cáo cuối cùng trước cuộc họp FOMC cuối năm. Báo cáo này cho thấy sự lung lay rõ rệt: dù số việc làm phi nông nghiệp tăng +119 nghìn, thì gần như toàn bộ mức tăng đến từ dịch vụ y tế (Healthcare) và giải trí – khách sạn (Leisure & Hospitality), trong khi tỷ lệ thất nghiệp tăng lên đỉnh chu kỳ mới tại 4,4%. Rõ ràng, thị trường lao động đang vận hành ở trạng thái gần như “đứng yên”, tiếp tục phản ánh sự suy yếu mang tính cấu trúc.

Giọng điệu của Fed không còn khớp với các dự báo

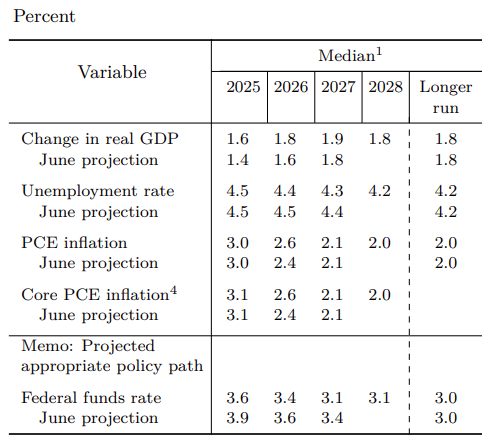

Đây chính là điểm bắt đầu trở nên khó hiểu. Trong bản dự báo kinh tế (SEP) tháng 9, FOMC dự kiến tỷ lệ thất nghiệp sẽ kết thúc năm ở mức 4,5%, lạm phát PCE toàn phần ở mức 3,0%, và dựa trên hai biến số đó, 3 lần cắt giảm 25 điểm cơ bản được xem là phù hợp. Tuy nhiên, hiện tại các số liệu thực tế gần như đã chạm đúng những mức dự báo trên, nhưng đa số thành viên của Ủy ban lại không còn cho rằng mức độ nới lỏng chính sách như vậy là phù hợp. Nói cách khác, Fed đang nói một đằng – dự báo lại một nẻo, tạo ra khoảng cách rõ rệt giữa lập trường chính sách hiện tại và những gì họ từng định hướng trước đó.

Do đó, có thể rút ra kết luận hợp lý rằng, dựa trên biên bản cuộc họp và các tuyên bố gần đây, nhiều thành viên FOMC hiện cho rằng rủi ro đối với thị trường lao động đã được kiểm soát đầy đủ. Suy cho cùng, nếu bạn bắt đầu nới lỏng vì mục đích “quản trị rủi ro”, nhưng sau đó ngừng nới lỏng, thì điều đó cho thấy rủi ro mà bạn lo ngại trước đó đã không còn hiện hữu.

Giữ nguyên lãi suất trong tháng 12 là “tạm dừng”, không phải “bỏ qua”

Điều này lại đặt ra một vấn đề khác. Nếu Fed thực sự giữ nguyên lãi suất trong tháng 12, như tôi tin rằng họ sẽ làm, thì việc cắt giảm trong tháng 1 gần như không thể xảy ra, trừ khi dữ liệu sắp tới xấu đi một cách nghiêm trọng. Với tư cách nhà hoạch định chính sách, không có lý do gì để bỏ qua tháng 12 nếu bạn đã chắc chắn sẽ cắt giảm ngay kỳ họp tiếp theo — khi đó, tốt hơn hết là cắt luôn trong tháng 12.

Do đó, việc giữ nguyên trong tháng 12 sẽ là một “tạm dừng” trong chu kỳ nới lỏng, khi các nhà hoạch định chính sách tạm thời rút về quan sát, tin rằng rủi ro đã được kiểm soát. Với lập luận đó, cuộc họp FOMC “thực sự có khả năng hành động” tiếp theo có thể sẽ không đến trước tháng 3 — thời điểm mà thị trường lao động có thể đã thay đổi đáng kể, đồng nghĩa với việc Fed có nguy cơ tụt lại phía sau, do cách tiếp cận phản ứng chậm (reactionary) của mình.

Dữ liệu sắp tới cần được nhìn theo câu hỏi: “Điều này có đủ tệ để khiến phe diều hâu chuyển sang ôn hòa không?” Hiện tại, câu trả lời là: chưa đủ. Nhưng đến khi dữ liệu “đủ tệ”, có thể mọi thứ đã quá muộn.