Michael Brown

Chuyên Gia Chiến Lược Nghiên Cứu Cao Cấp

Ngày 28 tháng 7 năm 2025

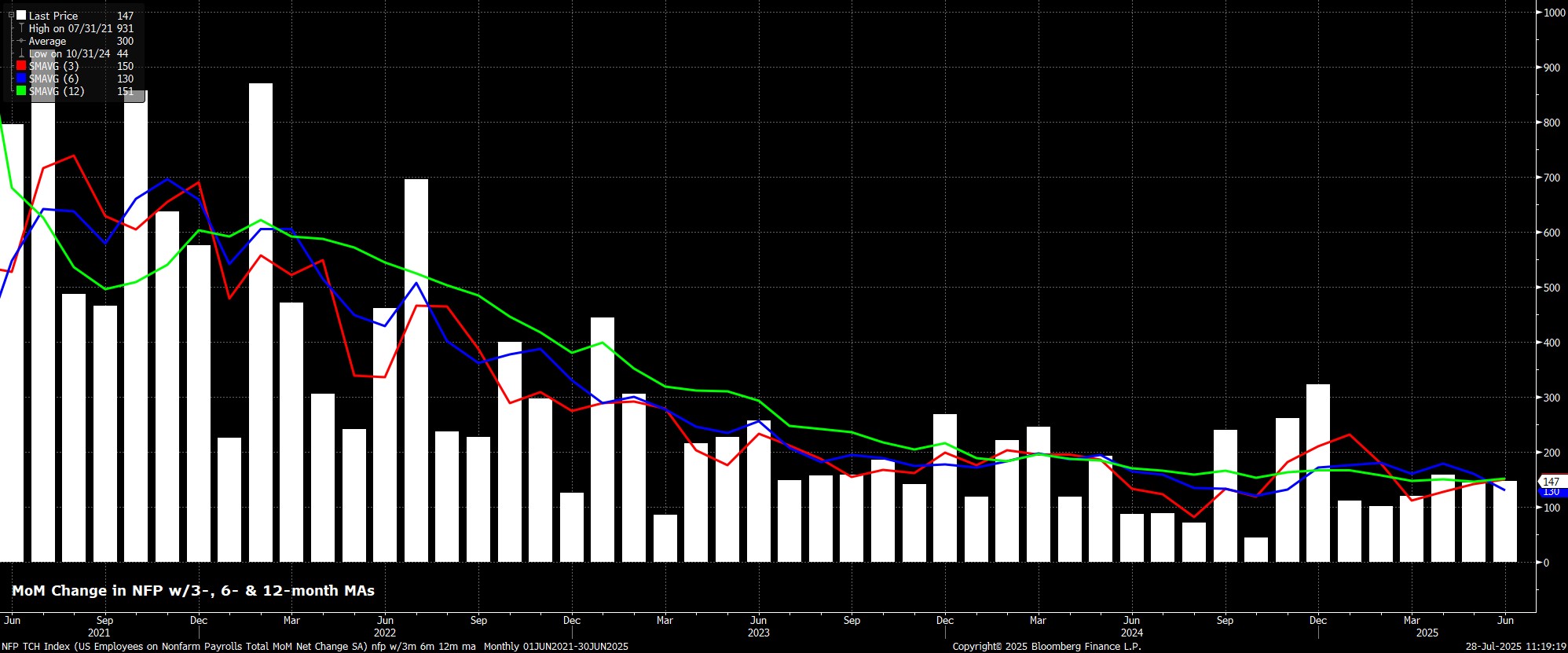

Thứ Sáu đầu tiên của tháng, như thường lệ, mang đến bản cập nhật mới nhất về tình hình thị trường lao động Mỹ, với bối cảnh việc làm dự kiến vẫn duy trì sự ổn định, bất chấp những bất định liên quan đến thương mại tiếp tục phủ bóng lên triển vọng kinh tế.

Số lượng việc làm phi nông nghiệp dự kiến tăng thêm +110.000 trong tháng 7, giảm nhẹ so với mức +147.000 của tháng trước, nhưng vẫn cao hơn đáng kể so với ngưỡng cân bằng khoảng +80.000. Như thường lệ, dải dự báo cho con số NFP khá rộng, dao động từ 0k đến +170k. Ngoài ra, các điều chỉnh đối với số liệu của hai tháng trước sẽ được theo dõi sát sao, do xu hướng điều chỉnh giảm gần đây.

Các chỉ báo dẫn đầu cho con số NFP nhìn chung nghiêng về hướng tích cực, dù chưa đầy đủ do hai khảo sát ISM chưa được công bố tại thời điểm viết bài.

Dù vậy, số đơn xin trợ cấp thất nghiệp ban đầu đã giảm 25.000 đơn giữa hai kỳ khảo sát tháng 6 và tháng 7, chạm mức thấp nhất trong 4 tháng. Số đơn trợ cấp tiếp tục giảm nhẹ 9.000 đơn trong cùng kỳ. Trong khi đó, chỉ số tuyển dụng của doanh nghiệp nhỏ NFIB, vốn rất chính xác kỳ trước, hiện dự báo tăng trưởng NFP khoảng +140.000, trong đó +110.000 là từ khu vực tư nhân.

Về các yếu tố bổ sung cần theo dõi, số liệu NFP tháng 6 có thể đã bị ảnh hưởng bởi điều chỉnh mùa vụ sai lệch trong lĩnh vực giáo dục công lập, liên quan đến kỳ nghỉ hè, và yếu tố này có thể đảo chiều trong tháng 7. Ngoài ra, cần lưu ý đến việc thắt chặt kiểm soát nhập cư, vốn tiếp tục gây áp lực giảm lên số lượng việc làm. Sa thải nhân sự liên bang vẫn diễn ra, và chính sách đóng băng tuyển dụng liên bang vẫn được duy trì. Những yếu tố này không chỉ kéo giảm tổng số việc làm mà còn buộc khu vực tư nhân phải gánh thêm áp lực để duy trì tăng trưởng chung.

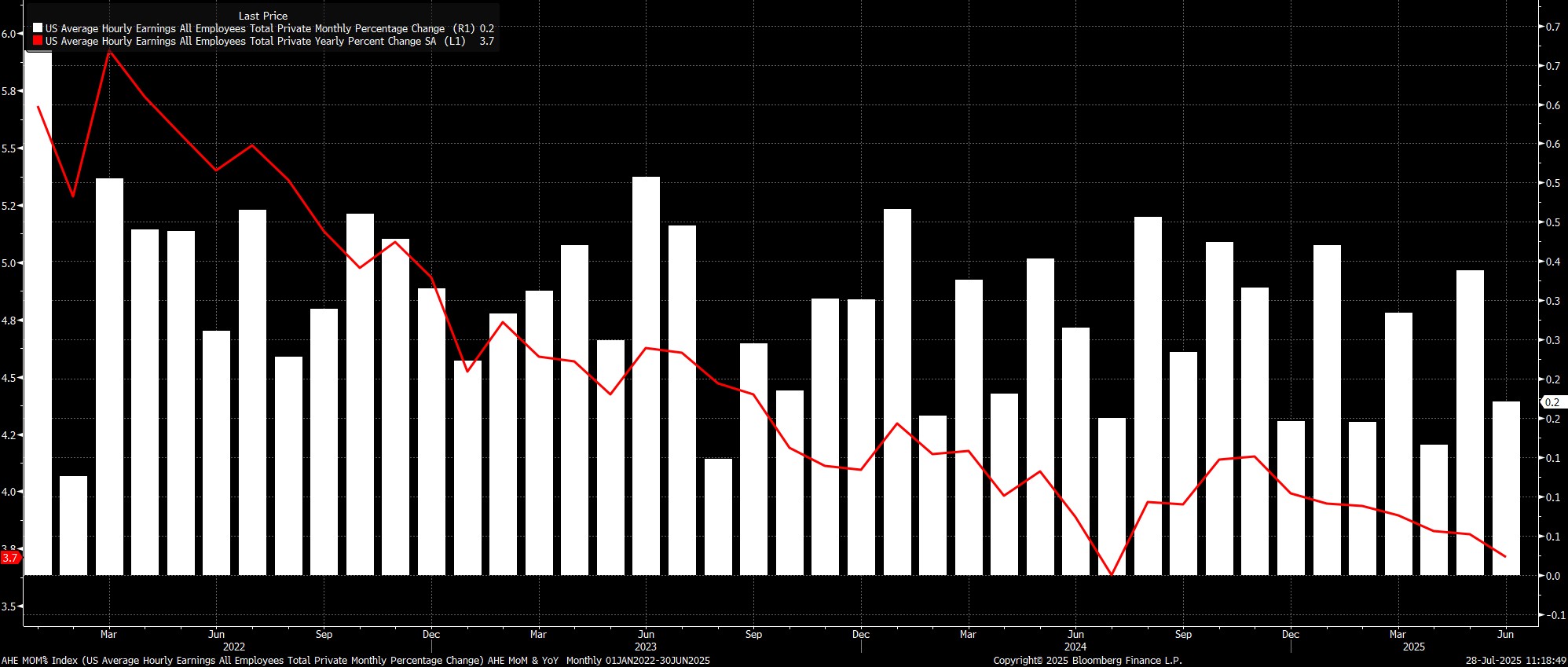

Theo khảo sát doanh nghiệp, thu nhập trung bình theo giờ dự kiến tăng 0,3% so với tháng trước trong tháng 7, nhích nhẹ từ mức 0,2% của tháng 6. Tốc độ tăng thu nhập hàng năm theo đó sẽ đạt 3,8%, tăng từ mức 3,7% trước đó.

Với số giờ làm việc trung bình giữ nguyên ở mức 34,2 giờ, dữ liệu này củng cố quan điểm lâu nay của các nhà hoạch định chính sách FOMC rằng thị trường lao động hiện không phải là nguồn gây rủi ro lạm phát lớn. Tuy nhiên, rủi ro vẫn tồn tại, chủ yếu đến từ tác động của thuế quan, thể hiện qua mức lạm phát hàng hóa lõi gần cao nhất trong 2 năm qua.

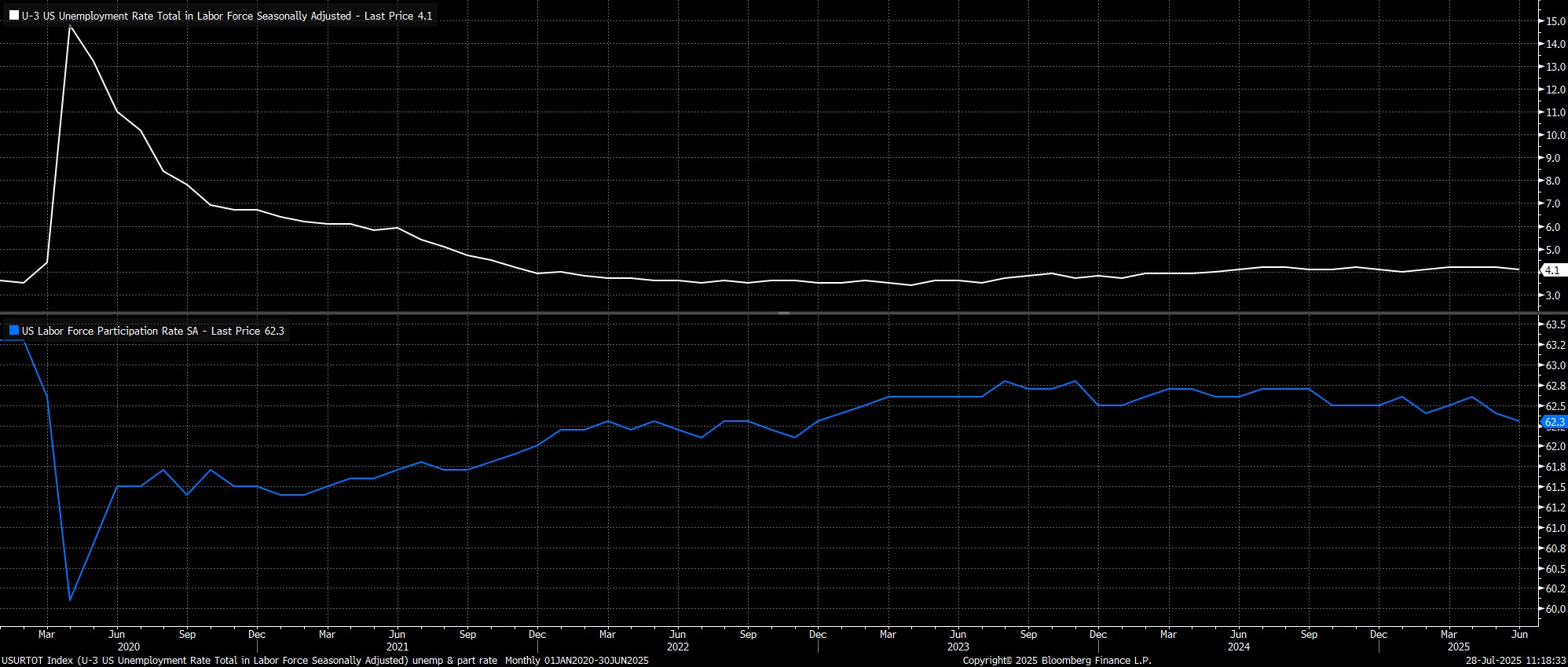

Chuyển sang khảo sát hộ gia đình, sau khi giảm xuống 4,1% trong tháng 6 (chính xác là 4,1173%), tỷ lệ thất nghiệp dự kiến sẽ tăng nhẹ lên 4,2% trong tháng 7, do tỷ lệ tham gia lực lượng lao động tăng trở lại. Mức tham gia này có thể đạt 62,3%, đủ để đẩy tỷ lệ thất nghiệp tăng thêm 0,1 điểm phần trăm.

Dù vậy, mức 4,2% vẫn thấp hơn đáng kể so với dự báo 4,5% của FOMC cho cuối năm. Trong bối cảnh bất định kéo dài, sẽ cần theo dõi xem doanh nghiệp có xu hướng giảm giờ làm hay cắt giảm nhân sự khi đối mặt với áp lực.

Cũng cần lưu ý rằng khảo sát hộ gia đình hiện đang có độ biến động cao bất thường, do BLS vẫn đang xử lý những thay đổi nhanh chóng trong cơ cấu lực lượng lao động và tỷ lệ phản hồi khảo sát giảm. Do đó, cần thận trọng khi diễn giải số liệu.

Xét tổng thể, phản ứng của thị trường đối với báo cáo việc làm tháng 7 nhiều khả năng sẽ phụ thuộc vào câu chuyện vĩ mô mà dữ liệu phản ánh, hơn là tác động trực tiếp đến chính sách tiền tệ. Nói cách khác, tin tốt là tích cực cho khẩu vị rủi ro, còn tin xấu thì không.

Đối với FOMC, báo cáo lần này khó có khả năng tạo ra bước ngoặt chính sách. Trọng tâm của các nhà hoạch định vẫn là kiểm soát lạm phát, đặc biệt trong bối cảnh áp lực giá do thuế quan có thể làm mất neo kỳ vọng lạm phát.

Có hai kịch bản chính cho chính sách của Fed trong phần còn lại của năm, với khả năng FOMC giữ nguyên lãi suất tại cuộc họp tháng 7.

Nếu áp lực lạm phát được kiểm soát hoặc thị trường lao động suy yếu, FOMC có thể cảm thấy đủ tự tin để cắt giảm lãi suất vào tháng 9, mở ra khả năng 2 lần cắt giảm 25 điểm cơ bản trong năm (lần thứ hai vào tháng 12). Tuy nhiên, kịch bản cơ bản hiện tại vẫn là chỉ một lần cắt giảm 25 điểm cơ bản, nhiều khả năng vào cuộc họp cuối năm, do rủi ro lạm phát vẫn tồn tại và nền kinh tế nhìn chung vẫn vững vàng, cho phép FOMC duy trì lập trường “chờ và quan sát”.

Tuyên bố miễn trừ trách nhiệm

Tài liệu được cung cấp tại đây không được chuẩn bị theo các yêu cầu pháp lý nhằm đảm bảo tính độc lập của nghiên cứu đầu tư, do đó được xem là một thông tin mang tính chất tiếp thị. Mặc dù không bị cấm giao dịch trước khi công bố nghiên cứu đầu tư, chúng tôi cam kết không lợi dụng thông tin này trước khi cung cấp cho khách hàng.

Pepperstone không đảm bảo rằng tài liệu được cung cấp là chính xác, cập nhật hoặc đầy đủ, vì vậy không nên được sử dụng làm cơ sở để đưa ra quyết định đầu tư. Thông tin, dù từ bên thứ ba hay không, không được xem là khuyến nghị; hay lời đề nghị mua hoặc bán; hay lời mời chào mua hoặc bán bất kỳ chứng khoán, sản phẩm tài chính hoặc công cụ nào; hoặc tham gia vào bất kỳ chiến lược giao dịch cụ thể nào. Tài liệu này không xét đến tình hình tài chính hoặc mục tiêu đầu tư của người đọc. Chúng tôi khuyến nghị người đọc nên tự tìm kiếm lời khuyên phù hợp. Việc sao chép hoặc phân phối lại thông tin này mà không có sự chấp thuận của Pepperstone là không được phép.