Dec 3, 2025

Nhà “cuồng vàng” Peter Schiff đang công kích Michael Saylor trên mạng xã hội, và thực sự đây đã trở thành màn giải trí đúng nghĩa “bỏng ngô”. Schiff đã tung ra nhiều bình luận cay gắt, gọi Saylor là “kẻ lừa đảo lớn nhất Phố Wall” và Strategy (MSTR) là “một mô hình ponzi”. Nhưng câu hỏi quan trọng hơn là liệu MicroStrategy có thể thực sự phát nổ theo cách ngoạn mục hay không… và nếu điều đó xảy ra, liệu nó có thể kéo Bitcoin (BTC) giảm sâu theo hay không?

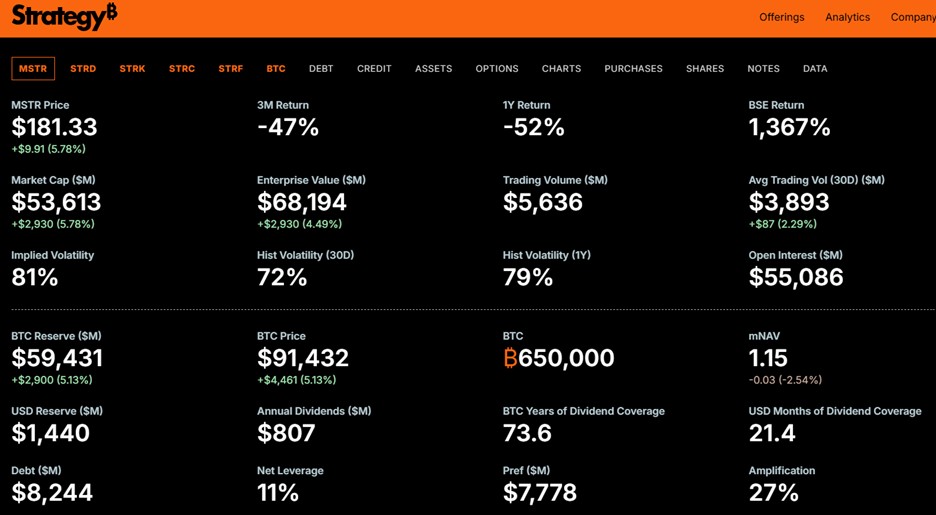

Mức chi trả lãi và cổ tức 807 triệu USD mỗi năm của MicroStrategy

Điều trớ trêu là Strategy đang dựa vào tiền pháp định (fiat) để chi trả 807 triệu USD/năm tiền lãi và cổ tức trên toàn bộ các khoản nợ và cổ phiếu ưu đãi của mình. Đáp ứng được các nghĩa vụ này là điều tối quan trọng nếu Saylor muốn giữ con tàu MSTR không chìm và làm hài lòng những người nắm giữ 17 tỷ USD cổ phiếu ưu đãi và trái phiếu chuyển đổi.

MicroStrategy phải tự tài trợ như thế nào vào năm 2026: Phát hành cổ phiếu hay bán Bitcoin

Để làm được điều này vào năm 2026 (và sau đó), Strategy sẽ phải tiếp tục phát hành cổ phiếu mới hoặc bán một phần trong số 650.000 BTC đang ghi nhận trên bảng cân đối kế toán.

Nếu được chọn, Saylor đã nói rất rõ rằng ông không bao giờ tự nguyện bán Bitcoin – nhưng đến 2026, quyết định đó có thể không còn thuộc về ông nữa. Cuối cùng, thị trường có thể sẽ quyết định thay ông.

Schiff sai khi tuyên bố MSTR đã bán Bitcoin

Hôm thứ Hai, Schiff đã tuyên bố sai rằng MSTR đã bán BTC trên thị trường để chuẩn bị cho kỳ thanh toán lãi sắp tới. Sai sót này không giúp ích cho lập luận của ông, dù rằng những lo ngại rộng hơn của ông về cấu trúc vốn ngày càng phức tạp của MicroStrategy vẫn khiến nhiều người chú ý.

Quỹ dự phòng 1,44 tỷ USD của MicroStrategy: 21 tháng chi trả lãi

MicroStrategy sau đó đã công bố quỹ dự phòng trị giá 1,44 tỷ USD để chi trả các nghĩa vụ nợ cao cấp – tương đương khoảng 21 tháng tiền cổ tức và coupon. Điều này có thể hỗ trợ giá cổ phiếu MSTR trong ngắn hạn. Tuy nhiên, giới bán khống vẫn đang rình rập, với tỷ lệ short interest khoảng 41%, mức có thể thổi bùng cả những cú squeeze tăng giá lẫn biến động giảm mạnh.

mNAV – Tại sao Premium/Discount của MSTR lại quan trọng

Cho đến gần đây, các trader tập trung vào mNAV (market net asset value) – hiện khoảng 1,15, cho thấy MSTR đang giao dịch cao hơn đôi chút so với tổng giá trị BTC trên bảng cân đối. Thậm chí đôi lúc nó còn giao dịch dưới giá trị Bitcoin – điều vốn dĩ được xem là cực kỳ bearish đối với MicroStrategy.

Tại sao TEV mNAV mới là chỉ số quan trọng nhất cho định giá thực của MSTR

Với cấu trúc vốn của công ty thay đổi – và 17 tỷ USD nghĩa vụ cấp cao nằm trên phần vốn chủ sở hữu – thị trường đã chuyển sang theo dõi TEV mNAV (Tổng giá trị doanh nghiệp / Giá trị BTC).

Chỉ số này bao gồm:

- Tổng nợ

- Toàn bộ các lớp cổ phiếu ưu đãi

- Vốn hóa cổ phiếu phổ thông

TEV mNAV vẫn cao hơn đáng kể mức 1,0, cho thấy Saylor vẫn còn lựa chọn để huy động vốn và duy trì chiến lược “đòn bẩy Bitcoin” của mình.

Vì sao Saylor cần tỷ lệ TEV/mNAV trên 1 để tiếp tục phát hành cổ phiếu

Chừng nào tỷ lệ TEV/mNAV của MSTR vẫn duy trì thoải mái trên mức 1, Saylor có thể tương đối tự tin rằng nhà đầu tư sẽ tiếp tục ủng hộ việc phát hành thêm cổ phiếu, cho phép MicroStrategy tiếp tục sử dụng đòn bẩy để tích lũy thêm Bitcoin.

Điều gì xảy ra nếu Bitcoin giảm xuống dưới 74.436 USD? Rủi ro thanh lý

Tuy nhiên, với 17 tỷ USD nợ đứng trên phần vốn chủ sở hữu, nếu giá BTC giảm sâu xuống dưới 74.436 USD (giá mua trung bình BTC của MicroStrategy) và các nhà giao dịch gia tăng lo ngại về khả năng thanh toán trong tương lai của công ty, mức độ bị xếp dưới cùng của vốn chủ sở hữu sẽ khiến phần bù rủi ro cho cổ đông thường của MSTR tăng mạnh – yếu tố có thể kích hoạt làn sóng bán tháo.

Vì sao MSTR biến động mạnh hơn Bitcoin: đòn bẩy beta cao và lượng bán khống lớn

Đó là lý do vì sao, khi Bitcoin tăng giá, cổ phiếu MSTR thường ghi nhận mức tăng phần trăm lớn hơn nhiều, với mức biến động được khuếch đại bởi lượng bán khống lớn. Chính điều này khiến các trader xem MSTR như một khoản cược đòn bẩy, có beta cao đối với Bitcoin, chứ không đơn thuần là một tài sản theo sát BTC.

Mặt trái: Vì sao MSTR giảm nhanh hơn Bitcoin trong những ngày đỏ lửa

Ngược lại, khi Bitcoin giảm giá, MSTR gần như luôn chịu mức giảm phần trăm lớn hơn, phản ánh cấu trúc vốn có tính đòn bẩy cao. Trong năm 2026, nếu đà giảm tiếp tục mạnh, cuộc tranh luận lớn sẽ xoay quanh khả năng MSTR và nhiều doanh nghiệp nắm giữ crypto trong ngân quỹ có thể buộc phải giảm đòn bẩy và bán bớt lượng tài sản số họ đang nắm giữ.

MicroStrategy nắm giữ 3% tổng lượng Bitcoin – vì sao điều này quan trọng với giai đoạn 2026–27

MicroStrategy sở hữu khoảng 3% tổng lượng BTC đang lưu hành — một con số đáng kể, dù không mang tính chi phối. Nhưng Saylor lại là nhân vật nổi bật nhất trong việc kêu gọi sự chấp nhận Bitcoin của các tổ chức, khiến các quyết định tài trợ và chiến lược trả lãi của ông trở nên cực kỳ quan trọng đối với thị trường BTC giai đoạn 2026–27.

Điều gì xảy ra nếu MicroStrategy buộc phải bán Bitcoin?

Nếu BTC sụp đổ và MicroStrategy bị ép phải bán một phần lượng nắm giữ, Peter Schiff sẽ là người đầu tiên ăn mừng — và làm điều đó hết sức ồn ào. Trong kịch bản đó, MSTR thậm chí có thể dẫn dắt đà giảm của Bitcoin trong những ngày thị trường đỏ, đặc biệt khi biến động liên thị trường tăng cao.

Cơ hội giao dịch phía trước: Trận chiến Saylor vs Schiff ngày càng gay gắt

Cuộc đối đầu đang phát triển giữa “đế chế Bitcoin dùng đòn bẩy” của Saylor và những cảnh báo về sự mong manh cấu trúc từ Schiff sẽ tạo ra một “vở kịch thị trường” vô cùng hấp dẫn — đồng thời mở ra nhiều cơ hội giao dịch đáng chú ý trong năm 2026.

Ai sẽ thắng cuộc chiến này — Saylor hay Schiff?