Nov 12, 2025

Trong các phiên giao dịch gần đây đã xuất hiện nhiều đồn đoán, như thường thấy mỗi khi đồng JPY suy yếu, về khả năng Bộ Tài chính Nhật Bản (MoF) sẽ can thiệp tiền tệ để hỗ trợ giá trị đồng yên. Tuy nhiên, dù vẫn có những tuyên bố mang tính răn đe, thì khả năng can thiệp đơn phương ở thời điểm hiện tại không được xem là cao.

Một cách ví von dễ hiểu, tình hình hiện nay giống như việc MoF đang “muốn cả hai thứ cùng lúc”. Nói cách khác, các nhà hoạch định tài khóa vừa muốn ngăn chặn đà giảm của đồng yên và ổn định tỷ giá, vừa muốn hạn chế việc Ngân hàng Trung ương Nhật Bản (BoJ) tiếp tục thắt chặt chính sách tiền tệ. Rõ ràng, hai mục tiêu này không hoàn toàn tương thích, và sự kết hợp đó khó có thể duy trì bền vững.

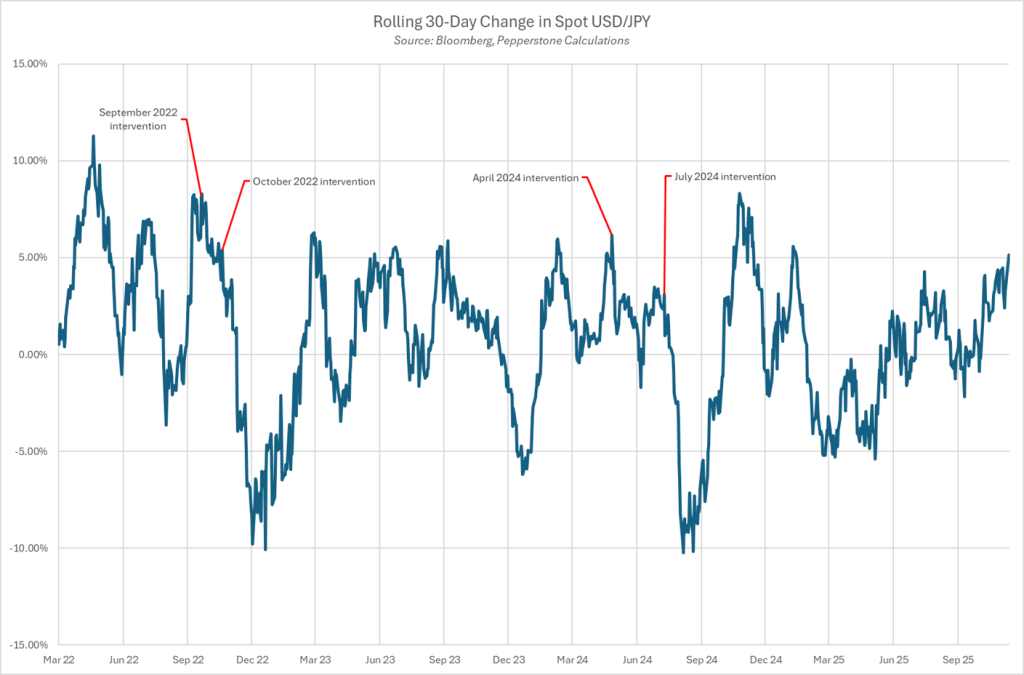

Dù vậy, với tỷ giá USD/JPY đang ở mức cao nhất trong 9 tháng và tiệm cận vùng 155, mức chưa từng thấy kể từ cuối tháng 1, đồn đoán về khả năng MoF sắp can thiệp để ngăn đà suy yếu của đồng yên lại đang tăng mạnh.

Hiện tại, Bộ Tài chính Nhật Bản (MoF) dường như chỉ tiến hành “jawboning” nhẹ — tức là can thiệp bằng lời nói để ngăn chặn đà suy yếu gần đây của đồng yên (JPY), nhưng chưa có hành động cụ thể nào khác. Ngôn từ được Bộ trưởng Tài chính Katayama sử dụng gần đây — chẳng hạn mô tả biến động là “nhanh” và “một chiều”, cùng với việc “theo dõi thị trường với mức độ khẩn cấp cao” — vẫn nằm trong phạm vi rhetoric thông thường mà các tiền nhiệm của bà từng sử dụng.

Đặt trong bối cảnh rộng hơn, mức độ hiện tại vẫn còn cách 2–3 nấc so với giai đoạn mà thị trường thường cho rằng can thiệp tiền tệ có thể xảy ra bất cứ lúc nào. Trước khi MoF thực sự hành động, các dấu hiệu cảnh báo thường xuất hiện theo trình tự, gồm:

- Thừa nhận rằng biến động thị trường không phản ánh các yếu tố cơ bản,

- Cam kết sẽ có “hành động mạnh mẽ” nếu cần thiết,

- Và nhấn mạnh đến “liên lạc chặt chẽ với các đối tác quốc tế”.

Một động thái khác thường thấy (nhưng không phải lúc nào cũng có) là BoJ thực hiện “rate-checking” — tức là hỏi các ngân hàng về báo giá giao ngay USD/JPY, như một tín hiệu không chính thức rằng chính quyền bắt đầu lo ngại về mức tỷ giá hiện tại.

Cần lưu ý rằng quyết định can thiệp hoàn toàn thuộc quyền của Bộ Tài chính (MoF). Ngân hàng Trung ương Nhật Bản (BoJ) chỉ đóng vai trò thực thi giao dịch, trong trường hợp này là bán USD để mua JPY, thông qua các ngân hàng thương mại. Khác với can thiệp bằng lời nói, vốn chỉ tạo ra hiệu ứng tạm thời như “gờ giảm tốc” trên đường, thì can thiệp trực tiếp trên thị trường, ngay cả khi đơn phương, thường tác động mạnh và kéo dài hơn. Trong hai lần can thiệp gần nhất (tháng 4 và tháng 7/2024), USD/JPY đã giảm khoảng 2,5% chỉ trong vài phiên sau đó.

Việc đánh giá mức độ gần đến can thiệp là điều rất khó, bởi MoF giữ kín các tiêu chí cụ thể mà họ theo dõi.

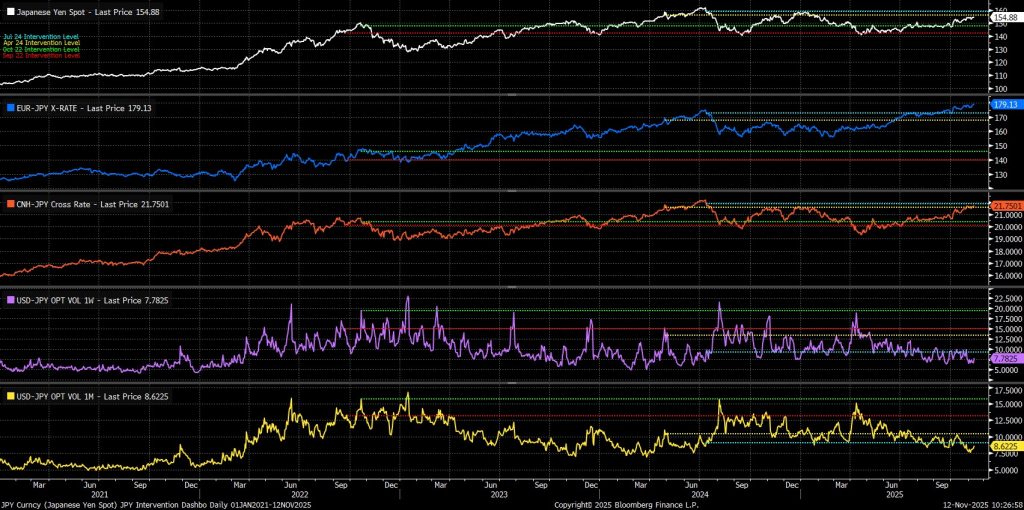

Tuy nhiên, có một yếu tố được biết chắc là họ luôn giám sát — đó là tỷ giá danh nghĩa hiệu quả của JPY (JPY NEER), một chỉ số đo lường giá trị trung bình có trọng số thương mại của đồng yên so với rổ tiền tệ khác.

Hiện tại, chỉ số JPY NEER của BoJ đang ở mức thấp nhất kể từ tháng 7 năm ngoái, thời điểm vòng can thiệp gần nhất (“yentervention”) diễn ra.

Tuy nhiên, cũng được biết rõ rằng mối quan ngại chính của Bộ Tài chính Nhật Bản (MoF) thường không nằm ở mức tỷ giá mà đồng yên (JPY) đang giao dịch, mà ở tốc độ của biến động thị trường. Tốc độ của đợt biến động gần đây đang phát ra tín hiệu cảnh báo màu vàng, khi tỷ giá USD/JPY đã tăng khoảng 5,2% trong 30 ngày qua — vượt mức tăng 30 ngày từng thấy trước 3 trong 4 lần can thiệp gần nhất.

Tuy nhiên, các thước đo về biến động ngụ ý (implied volatility) vẫn ở mức rất thấp, tương đồng với mặt bằng chung của các đồng tiền thuộc nhóm G10, và không cho thấy dấu hiệu rõ ràng rằng một biện pháp can thiệp sắp xảy ra. Thực tế, biến động ngụ ý 1 tháng của cặp USD/JPY đang giao dịch ở mức thấp nhất kể từ mùa hè năm ngoái, trong khi biến động 1 tuần nằm trong nhóm 10% thấp nhất của biên độ dao động 12 tháng qua.

Nhìn tổng thể, mặc dù JPY đã suy yếu mạnh trong thời gian rất ngắn, nhưng nhìn chung động thái này phù hợp với các yếu tố cơ bản, khi Ngân hàng Trung ương Nhật Bản (BoJ) ngày càng nghiêng về lập trường “nới lỏng” hơn, và thị trường chuẩn bị cho khả năng tung gói kích thích tài khóa quy mô lớn (“bazooka”) từ tân Thủ tướng Takaichi. Hai yếu tố này, kết hợp với sự dịch chuyển theo hướng “diều hâu” của Chủ tịch Powell và Fed, đã tạo nên một lập luận khá vững chắc cho xu hướng giảm của JPY, với khả năng đồng tiền này còn tiếp tục suy yếu trong thời gian tới.

Mặc dù xu hướng giảm này nhiều khả năng sẽ làm gia tăng rủi ro can thiệp, nhưng Bộ Tài chính Nhật (MoF) sẽ khó có thể cho rằng biến động hiện tại đi lệch khỏi các yếu tố cơ bản của đồng tiền. Tuy nhiên, chính quyền Takaichi dường như quan ngại hơn nhiều về việc JPY suy yếu so với các chính phủ tiền nhiệm, điều này có thể làm giảm hiệu quả của một số chỉ báo truyền thống thường dùng để đo lường khả năng can thiệp.

Để thay đổi xu hướng của JPY một cách bền vững, Nhật Bản có thể cần những thay đổi đáng kể hơn trong lập trường chính sách tổng thể — chẳng hạn giảm sự dè dặt đối với việc BoJ thắt chặt chính sách tiền tệ, hoặc thể hiện mức độ kỷ luật tài khóa cao hơn. Vì cả hai kịch bản này hiện chưa có dấu hiệu xảy ra, xu hướng chủ đạo của JPY vẫn hướng về phía suy yếu thêm, bất chấp khả năng can thiệp từ Bộ Tài chính.