Feb 5, 2026

• Bitcoin đang giao dịch thấp hơn khoảng 42% so với mức đỉnh năm 2026, làm dấy lên mối quan tâm về rủi ro bảng cân đối liên quan đến kho bạc nắm giữ tài sản số

• Phần lớn các doanh nghiệp nắm giữ BTC được tài trợ bằng vốn chủ sở hữu và gần như không đối mặt rủi ro bán tháo bắt buộc

• Strategy (MSTR) là ngoại lệ đáng chú ý do phải trả cổ tức ưu đãi và có khoản nợ chuyển đổi

• Dự trữ tiền mặt 1,44 tỷ USD giúp giới hạn rủi ro ngắn hạn, nhưng tỷ lệ EV/mNAV vẫn là chỉ báo then chốt để đánh giá áp lực tài chính

Trọng tâm chuyển sang rủi ro kho bạc tiền mã hóa

Khi Bitcoin đang giao dịch ở mức thấp hơn khoảng 42% so với mức đỉnh mọi thời đại (ATH) thiết lập vào tháng 10 năm 2026, tâm lý trên toàn thị trường tiền mã hóa đã suy giảm mạnh mẽ. Trong bối cảnh thiếu vắng những chất xúc tác đáng kể trong ngắn hạn có thể đảo chiều xu hướng giảm giá, các nhà đầu tư ngày càng chú ý đến các thực thể kho bạc tiền mã hóa (crypto treasury entities)—đặc biệt là những công ty đã phát hành cổ phiếu ưu đãi hoặc trái phiếu chuyển đổi và có thể gặp khó khăn trên thị trường vốn trong việc tài trợ trả cổ tức hoặc tái cấp vốn cho các khoản nợ đến hạn.

Hiện nay có hơn 200 “thực thể kho bạc tiền mã hóa” niêm yết—những công ty đã tích lũy Bitcoin và/hoặc Ethereum trên bảng cân đối kế toán của họ. Nhiều công ty trong số này áp dụng mô hình khá đơn giản: phát hành cổ phiếu phổ thông khi giá cổ phiếu đang ở vùng cao, rồi dùng nguồn tiền thu được để mua tài sản tiền mã hóa, sau đó nắm giữ chúng như các khoản dự trữ kho bạc dài hạn.

Các Kho Bạc Được Tài Trợ Bằng Vốn Cổ Phần Gây Rủi Roi Bán Tháo Hạn Chế

Mặc dù nhiều thực thể lớn nắm giữ Bitcoin có mức giá mua trung bình trên 100.000 USD/BTC và do đó đang gánh chịu khoản lỗ chưa thực hiện ngày càng gia tăng, nhưng những thực thể nào chưa phát hành trái phiếu chuyển đổi hay cổ phiếu ưu đãi thì rủi ro bị buộc phải bán tháo trong ngắn hạn là rất thấp.

Mặc dù nhiều thực thể lớn nắm giữ Bitcoin có mức giá mua trung bình trên 100.000 USD/BTC và do đó đang gánh chịu khoản lỗ chưa thực hiện ngày càng gia tăng, nhưng những thực thể nào chưa phát hành trái phiếu chuyển đổi hay cổ phiếu ưu đãi thì rủi ro bị buộc phải bán tháo trong ngắn hạn là rất thấp.

Do không có nghĩa vụ thanh toán tiền mặt cố định hay thời hạn tái cấp vốn cụ thể, các thực thể này nhìn chung vẫn có thể tiếp tục nắm giữ Bitcoin hoặc Ethereum ngay cả trong những đợt điều chỉnh sâu, và chỉ có khả năng bán ra vì những lý do mang tính tùy nghi, chẳng hạn như nhu cầu vốn lưu động hoặc tái phân bổ chiến lược.

Tại sao Strategy (MSTR) Lại Khác Biệt

Chiến lược của Michael Saylor (MSTR) về bản chất khác biệt hoàn toàn so với tất cả các thực thể nắm giữ kho bạc tiền mã hóa khác và được thị trường nhìn nhận rộng rãi là bên duy nhất tiềm ẩn rủi ro lan truyền (contagion risk) sang toàn bộ thị trường crypto.

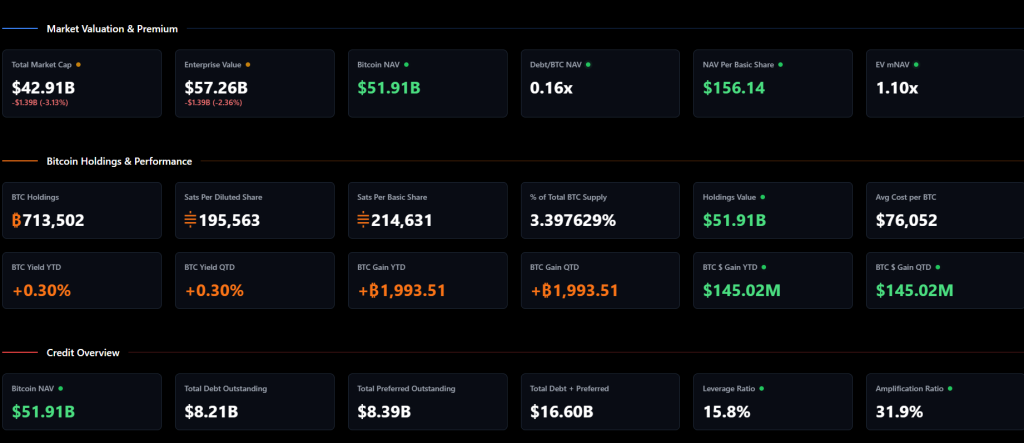

Hiện tại, MSTR nắm giữ 713.502 BTC, tương đương khoảng 3,4% tổng nguồn cung Bitcoin. Điều này khiến công ty trở thành chủ sở hữu Bitcoin doanh nghiệp lớn nhất, với lượng BTC nắm giữ gấp khoảng 20 lần Metaplanet – thực thể nắm giữ kho bạc BTC lớn thứ hai. Bên cạnh việc phát hành cổ phiếu phổ thông một cách cơ hội, MSTR còn gia tăng đòn bẩy trên bảng cân đối kế toán thông qua khoảng 8,21 tỷ USD trái phiếu chuyển đổi và 8,39 tỷ USD cổ phiếu ưu đãi.

Lo ngại về cổ tức và tái cấp vốn

Năm đợt cổ phiếu ưu đãi này đều trả cổ tức hàng quý, và khả năng duy trì các khoản thanh toán này hiện đang trở thành tâm điểm quan tâm của thị trường. Ngoài ra, các trái phiếu chuyển đổi sẽ đáo hạn trong giai đoạn 2028–2032, với mối lo tập trung đặc biệt vào lô đáo hạn năm 2028. Nếu MSTR không thể tái cấp vốn hoặc đảo nợ các trái phiếu này, nhu cầu đối với các đợt phát hành trái phiếu chuyển đổi trong tương lai có thể sụt giảm mạnh, từ đó hạn chế khả năng tiếp cận thị trường vốn.

Kịch bản rủi ro cốt lõi không phải là căng thẳng thanh khoản ngay lập tức, mà là tình huống giá Bitcoin suy giảm kéo dài đồng thời thị trường vốn đóng cửa. Trong bối cảnh như vậy, MSTR có thể gặp khó khăn trong việc phát hành cổ phiếu ở mức giá hấp dẫn, làm dấy lên khả năng công ty buộc phải bán Bitcoin để đáp ứng nghĩa vụ tài chính.

Xét vai trò biểu tượng của Michael Saylor trong phong trào crypto, bất kỳ động thái bán Bitcoin nào từ kho dự trữ của MSTR cũng sẽ tạo ra tác động tâm lý đáng kể và có thể làm trầm trọng thêm áp lực giảm giá trên toàn thị trường tiền mã hóa.

Đệm thanh khoản giúp giảm thiểu rủi ro ngắn hạn

Tuy nhiên, cần lưu ý rằng MSTR đã xây dựng một khoản dự trữ bằng USD trị giá khoảng 1,44 tỷ USD. Khoản đệm thanh khoản này là đáng kể và đủ để đáp ứng các nghĩa vụ ngắn hạn, bao gồm cổ tức ưu đãi và chi phí lãi vay. Do đó, khả năng MSTR bán Bitcoin trong ngắn hạn là rất thấp. Dù vậy, sự tồn tại của khoản đệm này không ngăn được thị trường định giá mức rủi ro cấu trúc dài hạn cao hơn nếu điều kiện thị trường tiếp tục xấu đi.

Chỉ số EV/mNAV – thước đo căng thẳng tài chính

Một chỉ số then chốt dùng để đánh giá mức độ căng thẳng trên bảng cân đối kế toán của MSTR là tỷ lệ EV/mNAV, được tính như sau:

EV/mNAV = (Giá trị vốn chủ sở hữu + nợ + cổ phiếu ưu đãi − tiền mặt) ÷ (Giá trị thị trường của lượng Bitcoin nắm giữ)

Chỉ số này phản ánh cách thị trường định giá toàn bộ công ty và cấu trúc vốn của nó so với giá trị thị trường của lượng Bitcoin mà công ty nắm giữ. Nói cách khác, đây là một phép ước tính về giá trị thu hồi (recovery value) mà nhà đầu tư kỳ vọng nếu MSTR buộc phải thanh lý tài sản.

Hiện tại, tỷ lệ này vào khoảng 1,1x. Mặc dù vẫn cao hơn mức 1, con số này vẫn cho phép MSTR phát hành cổ phiếu theo giá thị trường và duy trì mô hình thiên về tích lũy thêm Bitcoin khi điều kiện thuận lợi. Đồng thời, nó cũng hàm ý rằng giá cổ phiếu MSTR có phản ứng đòn bẩy mạnh trước biến động giá Bitcoin — ví dụ, nếu Bitcoin tăng 5%, giá cổ phiếu MSTR có thể tăng từ 9–10%.

Ý nghĩa của hệ số EV/mNAV dưới 1x

Nếu EV/mNAV giảm xuống dưới mức 1x, điều này có thể phản ánh:

- Cổ đông ngày càng lo ngại về việc pha loãng cổ phiếu do phát hành thêm ở mức giá không hấp dẫn

- Nghi ngờ về khả năng duy trì cổ tức ưu đãi trong tương lai

- Lo ngại gia tăng về khả năng tái cấp vốn cho các khoản nợ chuyển đổi khi đáo hạn

- Khả năng tiếp cận thị trường vốn đang bị thu hẹp

- Nhận thức rằng đòn bẩy tài chính hiện nay đang bất lợi cho cổ đông

- Các trái phiếu chuyển đổi đang bị thị trường định giá như nợ thuần, làm gia tăng rủi ro tái cấp vốn

Tóm tắt kết luận:

Chiến lược đầu tư này hiện không đối mặt với rủi ro bán tháo bắt buộc trong ngắn hạn, nhờ vào nguồn thanh khoản USD dồi dào và cơ cấu nợ dài hạn. Tuy nhiên, nó vẫn đặc biệt dễ tổn thương trước diễn biến suy yếu kéo dài của Bitcoin và tình trạng đóng băng trên thị trường vốn. Chính điểm khác biệt mang tính cấu trúc này khiến chiến lược này tiếp tục giao dịch như một công cụ đòn bẩy phản ánh tâm lý thị trường đối với Bitcoin, và lý do vì sao tỷ lệ EV/mNAV của nó vẫn là một trong những chỉ báo được theo dõi sát sao nhất trên thị trường tiền mã hóa. Nếu thị trường thực sự đẩy mạnh kỳ vọng rằng công ty sẽ buộc phải bán tháo lượng BTC nắm giữ, điều đó có thể gây ra một cú sốc tâm lý lớn đối với toàn bộ phong trào tiền mã hóa. Ngược lại, nếu giá Bitcoin đảo chiều đi lên, thì kịch bản ngược lại sẽ xảy ra: MSTR và các tổ chức nắm giữ kho bạc Bitcoin sẽ tận dụng đà tăng giá cổ phiếu để tạo thêm động lực tích cực đáng kể cho giá Bitcoin.

Chiến lược đầu tư này hiện không đối mặt với rủi ro bán tháo bắt buộc trong ngắn hạn, nhờ vào nguồn thanh khoản USD dồi dào và cơ cấu nợ dài hạn. Tuy nhiên, nó vẫn đặc biệt dễ tổn thương trước diễn biến suy yếu kéo dài của Bitcoin và tình trạng đóng băng trên thị trường vốn. Chính điểm khác biệt mang tính cấu trúc này khiến chiến lược này tiếp tục giao dịch như một công cụ đòn bẩy phản ánh tâm lý thị trường đối với Bitcoin, và lý do vì sao tỷ lệ EV/mNAV của nó vẫn là một trong những chỉ báo được theo dõi sát sao nhất trên thị trường tiền mã hóa. Nếu thị trường thực sự đẩy mạnh kỳ vọng rằng công ty sẽ buộc phải bán tháo lượng BTC nắm giữ, điều đó có thể gây ra một cú sốc tâm lý lớn đối với toàn bộ phong trào tiền mã hóa. Ngược lại, nếu giá Bitcoin đảo chiều đi lên, thì kịch bản ngược lại sẽ xảy ra: MSTR và các tổ chức nắm giữ kho bạc Bitcoin sẽ tận dụng đà tăng giá cổ phiếu để tạo thêm động lực tích cực đáng kể cho giá Bitcoin.