Nov 10, 2025

Chúng ta bước vào tuần giao dịch mới với nhiều chủ đề thị trường đang phát triển cần được theo dõi và phản ứng kịp thời. Với lịch sự kiện rủi ro nhẹ hơn — cả về báo cáo lợi nhuận doanh nghiệp lẫn dữ liệu kinh tế — các nhà giao dịch có thể tập trung nhiều hơn vào cách dòng tiền ảnh hưởng đến biến động giá và cấu trúc kỹ thuật của thị trường, trong khi rủi ro từ các tin tức định kỳ lớn hoặc cú sốc giá bất ngờ được giảm thiểu đáng kể.

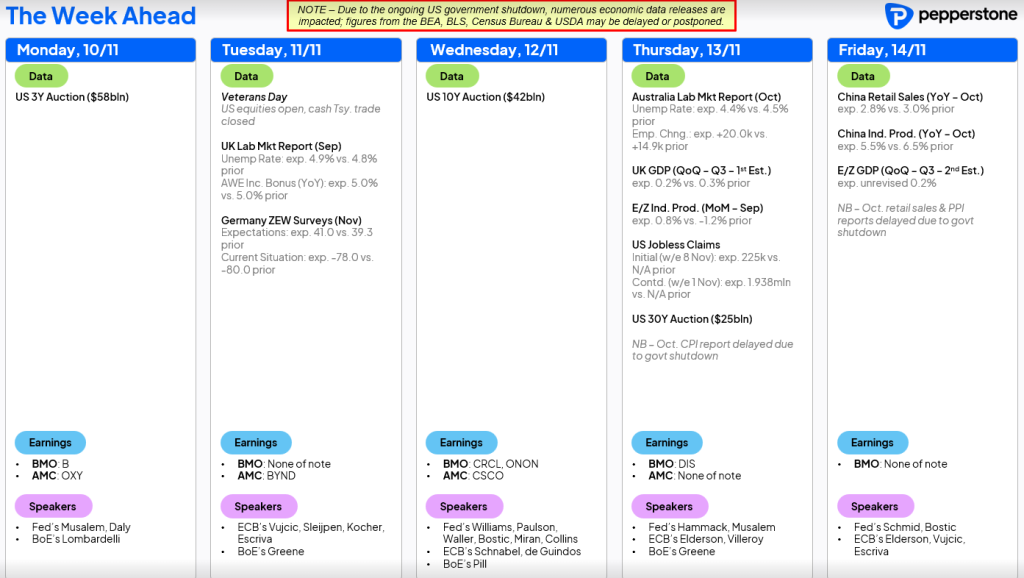

Các chủ đề vĩ mô và giao dịch nổi bật: Những chủ đề đang được thị trường đặc biệt quan tâm

Tình hình đóng cửa chính phủ Mỹ

Bắt đầu với tín hiệu tích cực, các báo cáo cho biết Lãnh đạo phe Cộng hòa Thượng viện John Thune nói rằng một thỏa thuận “đang hình thành” và có thể được đưa ra bỏ phiếu hôm nay hoặc ngày mai. Có thông tin rằng khoảng 10 thượng nghị sĩ Đảng Dân chủ có thể bỏ phiếu ủng hộ gói dự luật kéo dài trợ cấp y tế theo Đạo luật Chăm sóc Sức khỏe Giá Cả Phải Chăng (ACA/Obamacare) thêm 12 tháng.

Tầm quan trọng của thỏa thuận tiềm năng này rất đáng chú ý. Nguyên nhân cốt lõi của tình trạng đóng cửa chính phủ luôn xoay quanh ACA/Obamacare. Nếu ông Trump chỉ có thể đạt được thỏa thuận bằng cách gia hạn các khoản trợ cấp y tế — trị giá khoảng 350 tỷ USD trong 10 năm — thì gần như không có khả năng ông sẽ thông qua gói cắt giảm chi tiêu y tế trị giá 1 nghìn tỷ USD trong “Dự luật Tuyệt Đẹp” (Big Beautiful Bill) vào năm tới. Hệ quả là, dự báo thâm hụt ngân sách trong tương lai có thể tăng lên gần 8% GDP. Tuy nhiên, nếu Trump loại bỏ quy tắc filibuster tại Thượng viện và Đảng Cộng hòa tránh được thất bại nặng nề trong cuộc bầu cử giữa nhiệm kỳ, thì các biện pháp cắt giảm đó vẫn có thể được thông qua.

Nếu đạt được thỏa thuận, việc chính phủ mở cửa trở lại có thể khiến tài khoản TGA của Fed giảm từ 943 tỷ USD khi Bộ Tài chính nối lại việc thanh toán. Điều này sẽ là tín hiệu tích cực nhẹ cho tâm lý rủi ro, dù chủ yếu mang tính kỹ thuật – vận hành. Nó khác với các động lực thanh khoản thực sự, như khi các ngân hàng hoặc quỹ thị trường tiền tệ nhận lại vốn từ trái phiếu kho bạc đáo hạn; nếu không tái đầu tư, nguồn cung repo tăng có thể cải thiện điều kiện thanh khoản tại Mỹ.

Nhà đầu tư phòng thủ trong tuần trước – Liệu dòng tiền đó có đảo chiều trong tuần này?

Trong phần lớn thời gian của tuần trước, thị trường chứng kiến sự quan tâm giảm sút đối với nhóm cổ phiếu AI từng “bay cao”. Mặc dù lực mua bắt đáy xuất hiện vào thứ Sáu, nhiều nhà giao dịch vẫn bán ra các vị thế cốt lõi để giảm rủi ro.

- ETF bán dẫn (SMH): -4,1% so với tuần trước

- Rổ MAG7: -3,2% w/w (riêng Nvidia -7,1% w/w) – Microsoft giảm liên tiếp 8 phiên

- UBS AI Winners: -5,2% w/w

- AI Power Gen: -4,7%

- Retail Favourite: -5,6%

- Quantum Computing: -9,6% w/w

Các quỹ luân chuyển sang nhóm phòng thủ ít biến động, trong khi các nhóm chu kỳ cũng kém hơn nhóm phòng thủ. Cổ phiếu chất lượng thấp bị bán tháo mạnh hơn — rổ Goldman Sachs High Short Interest: -8% w/w; Non-profitable Tech: -7,3% w/w.

Phản ứng kiểu “bán khi tin ra” đối với mùa báo cáo lợi nhuận khá rõ nét. Dù một số doanh nghiệp báo cáo kết quả tích cực, giá cổ phiếu vẫn giảm. CEO Palantir tuyên bố kết quả “tốt nhất từ trước đến nay”, nhưng cổ phiếu vẫn giảm 7,9% trong ngày. Meta mất 11,3% sau báo cáo, hiện giảm 21% so với đỉnh tháng 8. Điều này khiến giới giao dịch thận trọng hơn với Nvidia trước báo cáo lợi nhuận ngày 19/11. Tâm điểm mới chuyển sang thị trường tín dụng doanh nghiệp — đặc biệt là việc các “ông lớn” công nghệ như Meta, Alphabet, Oracle và CoreWeave phát hành thêm nợ để tài trợ mở rộng AI. Credit Default Swap (CDS) nới rộng nhẹ đã gây áp lực lên cổ phiếu, dù chủ đề này có thể ổn định lại trong tuần này khi nhà đầu tư tập trung vào tỷ lệ nợ/EBITDA và giảm bớt lo ngại về “Dot Com 2.0”.

Bàn luận về QE (nới lỏng định lượng) trở lại sau khi Chủ tịch Fed New York John Williams nói rằng Fed có thể cần mở rộng bảng cân đối để tái bổ sung thanh khoản. Một số nhà đầu tư xem đây là dấu hiệu “QE mới” – mang tính tích cực cho thị trường, nhưng phiên bản này khác QE truyền thống. QE cổ điển nhắm tới mua trái phiếu định kỳ để giảm chi phí vay dài hạn, trong khi “QE-lite” (dự kiến đầu 2026) chỉ nhằm tăng dự trữ hệ thống và hỗ trợ thị trường tiền tệ, chứ không phải kích thích toàn diện.

Cổ phiếu tiêu dùng Mỹ giảm mạnh do lo ngại phúc lợi SNAP có thể bị tạm ngưng trong thời gian chính phủ đóng cửa. ETF bán lẻ XRT giảm 10,6% so với đỉnh 12 tháng, mức điều chỉnh sâu nhất trong các nhóm thuộc S&P 500. Tuy nhiên, với Walmart, Home Depot và Lowe’s sắp công bố kết quả, cùng khả năng chính phủ mở cửa trở lại, một nhịp hồi kỹ thuật là hoàn toàn có thể.

Dữ liệu kinh tế Mỹ cấp 2 cũng tác động mạnh đến tâm lý. Báo cáo sa thải của Challenger cho thấy tỷ lệ cắt giảm nhân sự tăng 175%, không phải là dữ liệu chủ chốt, nhưng khơi lại lo ngại rằng xu hướng sa thải sẽ phản ánh vào số liệu ADP và trợ cấp thất nghiệp sắp tới.

Chính sách Fed: Thị trường hiện định giá 67% khả năng Fed cắt giảm lãi suất vào tháng 12, song phát biểu gần đây của hai thành viên không có quyền biểu quyết (Hammack và Logan) — cho biết họ sẽ không ủng hộ đợt cắt giảm tháng 10 — cho thấy mức tiêu chuẩn để nới lỏng thêm đang cao hơn. Do đó, làn sóng dữ liệu cấp 1 tiếp theo, sau khi chính phủ hoạt động trở lại, sẽ quyết định kỳ vọng tháng 12.

Thị trường chứng khoán: NAS100 và S&P500 giảm về vùng đường trung bình 50 ngày, nhưng lực mua mạnh vào thứ Sáu giúp phục hồi, có thể mở đường cho nhịp tăng mới.

Thị trường ngoại hối: Chỉ số USD (DXY) đảo chiều giảm sau khi bị từ chối tại đường MA 200 ngày (100,25). Dữ liệu lao động yếu hơn khiến USD suy yếu; EURUSD bật từ 1,1468, GBPUSD từ 1,3009, trong khi USDJPY xuất hiện lực bán tại 154,15 — các mốc quan trọng để quản lý rủi ro.

AUDNZD: tăng trong 12/13 phiên gần nhất; với bài phát biểu của các thành viên RBA Hauser và Jones cùng dữ liệu việc làm Úc công bố thứ Năm, một nhịp điều chỉnh giảm ngắn hạn có thể xảy ra.

GBPUSD: tuần này rất bận rộn — gồm báo cáo việc làm, tiền lương và GDP quý 3, sau đó là CPI tuần tới và ngân sách Anh ngày 26/11. Thị trường hoán đổi GBP hiện phản ánh 65% khả năng BoE cắt giảm lãi suất ngày 18/12; dữ liệu sắp tới có thể điều chỉnh lại kỳ vọng và hướng đi của GBP.

Vàng: Giá vàng phục hồi lên trên 4.000 USD/oz, giao dịch trong biên độ ngắn hạn 3.900–4.063 USD. Đóng cửa hàng ngày trên 4.063 USD sẽ củng cố xu hướng tăng và có thể mở ra nhịp đi lên mới.

Chúc các nhà giao dịch may mắn!