Feb 16, 2026

Chúng tôi đưa ra một bản kế hoạch toàn diện cho tuần giao dịch sắp tới, bao gồm các dữ liệu vĩ mô Mỹ, báo cáo kết quả kinh doanh, rủi ro từ ngân hàng trung ương, dòng vốn Nhật Bản, mùa công bố kết quả của ASX200 và các yếu tố tác động chính đến thị trường ngoại hối (FX). Hãy xác định những chủ đề và rủi ro đang định hình diễn biến của cổ phiếu, trái phiếu, hàng hóa và tiền tệ.

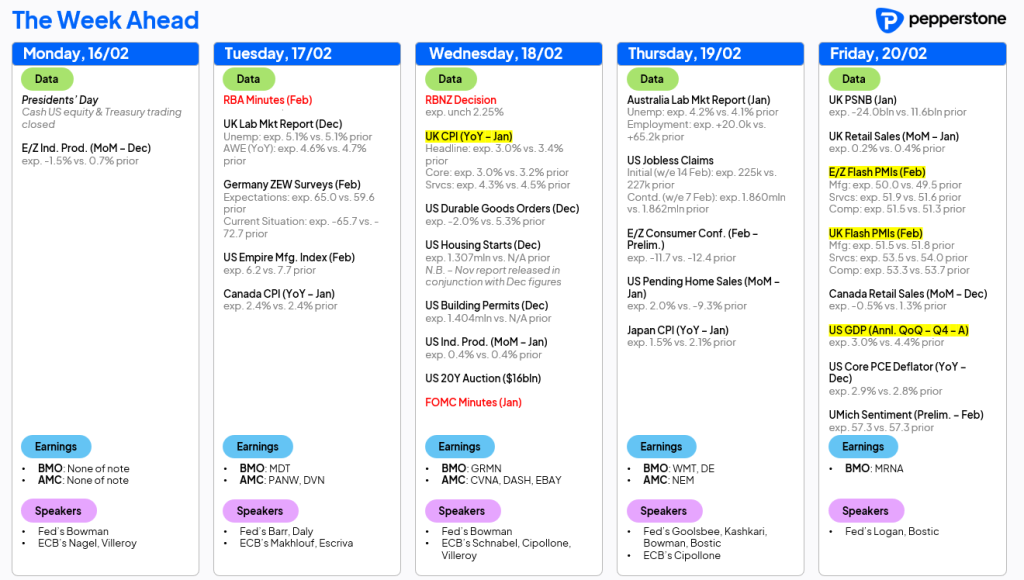

• Thanh khoản suy giảm do kỳ nghỉ lễ gặp phải lượng lớn dữ liệu vĩ mô và rủi ro từ kết quả kinh doanh doanh nghiệp

• Walmart, Newmont và BHP là những điểm nhấn chính trong lịch công bố kết quả kinh doanh

• Kỳ vọng về chính sách của các ngân hàng trung ương tại Mỹ, Anh và Úc tiếp tục là tâm điểm

• Walmart, Newmont và BHP là những điểm nhấn chính trong lịch công bố kết quả kinh doanh

• Kỳ vọng về chính sách của các ngân hàng trung ương tại Mỹ, Anh và Úc tiếp tục là tâm điểm

Chúng ta bước vào tuần giao dịch mới với các nhà giao dịch đang đánh giá lại vị thế trên khắp các thị trường cổ phiếu, ngoại hối, trái phiếu và hàng hóa. Các cấu trúc giao dịch (set-ups), xu hướng hiện tại, các mức kỹ thuật then chốt, chế độ biến động và điều kiện thanh khoản đều quan trọng—nhưng lịch trình công bố dữ liệu vĩ mô và kết quả kinh doanh theo kế hoạch cũng có thể tạo ra rủi ro trong phiên hoặc kéo dài qua nhiều phiên giao dịch.

Điều kiện thanh khoản và tác động từ kỳ nghỉ lễ

Mỹ sẽ nghỉ Ngày Tổng thống (Presidents’ Day), khiến thị trường chứng khoán cơ sở và trái phiếu Kho bạc Mỹ đóng cửa hôm nay, trong khi hợp đồng tương lai chỉ giao dịch trong khung giờ rút gọn. Tết Nguyên đán Trung Quốc bắt đầu vào thứ Ba, ảnh hưởng đến hoạt động giao dịch trên thị trường cơ sở và phái sinh tại đại lục và Hồng Kông suốt cả tuần. Do gần đây hợp đồng vàng tương lai Thượng Hải đã tác động đáng kể đến hợp đồng vàng tương lai trên sàn CME trong phiên Á, kỳ nghỉ này có thể làm giảm biến động giá vàng trong phiên giao dịch châu Á. Kỳ nghỉ học của các trường ở Anh cũng bắt đầu, có thể làm giảm sự tham gia giao dịch. Liệu các yếu tố nghỉ lễ này có thực sự làm suy giảm đáng kể thanh khoản hay không vẫn còn cần theo dõi, nhưng điều kiện thanh khoản mỏng hơn có thể khuếch đại biến động giá, đặc biệt quanh các sự kiện gây rủi ro.

Mỹ sẽ nghỉ Ngày Tổng thống (Presidents’ Day), khiến thị trường chứng khoán cơ sở và trái phiếu Kho bạc Mỹ đóng cửa hôm nay, trong khi hợp đồng tương lai chỉ giao dịch trong khung giờ rút gọn. Tết Nguyên đán Trung Quốc bắt đầu vào thứ Ba, ảnh hưởng đến hoạt động giao dịch trên thị trường cơ sở và phái sinh tại đại lục và Hồng Kông suốt cả tuần. Do gần đây hợp đồng vàng tương lai Thượng Hải đã tác động đáng kể đến hợp đồng vàng tương lai trên sàn CME trong phiên Á, kỳ nghỉ này có thể làm giảm biến động giá vàng trong phiên giao dịch châu Á. Kỳ nghỉ học của các trường ở Anh cũng bắt đầu, có thể làm giảm sự tham gia giao dịch. Liệu các yếu tố nghỉ lễ này có thực sự làm suy giảm đáng kể thanh khoản hay không vẫn còn cần theo dõi, nhưng điều kiện thanh khoản mỏng hơn có thể khuếch đại biến động giá, đặc biệt quanh các sự kiện gây rủi ro.

Dữ liệu vĩ mô Mỹ và kỳ vọng tăng trưởng

Tại Mỹ, một loạt dữ liệu kinh tế thực tế sẽ giúp điều chỉnh kỳ vọng về tốc độ tăng trưởng GDP quý I. Thị trường có khả năng đặc biệt nhạy cảm với các số liệu thu nhập và chi tiêu cá nhân, lạm phát PCE lõi, cũng như các số liệu điều chỉnh lại GDP quý IV.

Trong bối cảnh thị trường ngày càng phụ thuộc vào dữ liệu, bất kỳ bất ngờ nào liên quan đến lạm phát hoặc tiêu dùng đều có thể làm thay đổi kỳ vọng về lãi suất của Fed, từ đó tác động đến lợi suất trái phiếu Mỹ, các chỉ số chứng khoán và đồng USD.

Kết quả kinh doanh doanh nghiệp Mỹ: Walmart và Newmont được chú ý

Sự chú ý đang dồn về báo cáo kết quả kinh doanh của Nvidia vào thứ Tư tuần tới sau giờ giao dịch, trong khi Oracle dự kiến công bố kết quả vào ngày 10 tháng 3. Tuần này, lịch công bố kết quả kinh doanh tại Mỹ khá nhẹ, nhưng báo cáo của Walmart vào thứ Năm được xem là tín hiệu quan trọng phản ánh xu hướng tiêu dùng. Kết quả kinh doanh và triển vọng của Newmont – cũng được công bố sau giờ giao dịch vào thứ Năm – sẽ được giới đầu tư vàng theo dõi sát sao. Thị trường quyền chọn đang định giá mức biến động ngụ ý +/- 6,1% vào ngày công bố kết quả, cho thấy rủi ro cao đối với biến động mạnh trên cổ phiếu đơn lẻ.

Sự chú ý đang dồn về báo cáo kết quả kinh doanh của Nvidia vào thứ Tư tuần tới sau giờ giao dịch, trong khi Oracle dự kiến công bố kết quả vào ngày 10 tháng 3. Tuần này, lịch công bố kết quả kinh doanh tại Mỹ khá nhẹ, nhưng báo cáo của Walmart vào thứ Năm được xem là tín hiệu quan trọng phản ánh xu hướng tiêu dùng. Kết quả kinh doanh và triển vọng của Newmont – cũng được công bố sau giờ giao dịch vào thứ Năm – sẽ được giới đầu tư vàng theo dõi sát sao. Thị trường quyền chọn đang định giá mức biến động ngụ ý +/- 6,1% vào ngày công bố kết quả, cho thấy rủi ro cao đối với biến động mạnh trên cổ phiếu đơn lẻ.

Tòa án Tối cao Mỹ và rủi ro thuế quan

Tòa án Tối cao Mỹ có thể đưa ra phán quyết làm rõ tính hợp pháp của các mức thuế quan được áp dụng theo Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA). Ngay cả khi tòa án phán quyết những mức thuế này là bất hợp pháp, số tiền thuế đã thu kể từ khi áp dụng cũng sẽ không cần hoàn trả. Kết quả này tuy không làm hài lòng các doanh nghiệp Mỹ nhập khẩu nhiều – vốn đã phải gánh chịu chi phí cao hơn – nhưng sẽ tránh được quy trình hoàn tiền phức tạp và giúp duy trì tình hình tài khóa cải thiện gần đây của Mỹ. Tỷ lệ thâm hụt ngân sách trên GDP của Mỹ hiện đang ở mức khoảng 5,3% tính đến tháng Một, đánh dấu sự cải thiện đáng kể so với cùng kỳ năm 2025.

Tòa án Tối cao Mỹ có thể đưa ra phán quyết làm rõ tính hợp pháp của các mức thuế quan được áp dụng theo Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA). Ngay cả khi tòa án phán quyết những mức thuế này là bất hợp pháp, số tiền thuế đã thu kể từ khi áp dụng cũng sẽ không cần hoàn trả. Kết quả này tuy không làm hài lòng các doanh nghiệp Mỹ nhập khẩu nhiều – vốn đã phải gánh chịu chi phí cao hơn – nhưng sẽ tránh được quy trình hoàn tiền phức tạp và giúp duy trì tình hình tài khóa cải thiện gần đây của Mỹ. Tỷ lệ thâm hụt ngân sách trên GDP của Mỹ hiện đang ở mức khoảng 5,3% tính đến tháng Một, đánh dấu sự cải thiện đáng kể so với cùng kỳ năm 2025.

Nhật Bản: Động lực chứng khoán, biến động JGB và vị thế yên Nhật

Giao dịch “mua dài” (long) tài sản Nhật Bản nổi bật là chủ đề vĩ mô chính trong tuần trước, với chỉ số Nikkei 225 (NKY225) tiếp tục dẫn đầu các chỉ số chứng khoán toàn cầu trong năm 2026. Dù chỉ số này đã giằng co dưới mốc 58.000 vào cuối tuần, khả năng tái bứt phá hướng tới mốc 60.000 vẫn không thể loại trừ. Biến động trên thị trường trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn dài đã dịu bớt, với JGB kỳ hạn 10 năm giao dịch trong biên độ hẹp hơn, trong khi lợi suất JGB kỳ hạn 30 năm giảm từ 3,87% xuống còn 3,48%. Các vị thế bán khống yên Nhật (JPY) đã được cắt giảm mạnh mẽ, nhiều nhà giao dịch thậm chí chuyển sang nắm giữ vị thế mua ròng. Đồng yên Nhật đã vượt trội so với tất cả các đồng tiền G10.

Giao dịch “mua dài” (long) tài sản Nhật Bản nổi bật là chủ đề vĩ mô chính trong tuần trước, với chỉ số Nikkei 225 (NKY225) tiếp tục dẫn đầu các chỉ số chứng khoán toàn cầu trong năm 2026. Dù chỉ số này đã giằng co dưới mốc 58.000 vào cuối tuần, khả năng tái bứt phá hướng tới mốc 60.000 vẫn không thể loại trừ. Biến động trên thị trường trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn dài đã dịu bớt, với JGB kỳ hạn 10 năm giao dịch trong biên độ hẹp hơn, trong khi lợi suất JGB kỳ hạn 30 năm giảm từ 3,87% xuống còn 3,48%. Các vị thế bán khống yên Nhật (JPY) đã được cắt giảm mạnh mẽ, nhiều nhà giao dịch thậm chí chuyển sang nắm giữ vị thế mua ròng. Đồng yên Nhật đã vượt trội so với tất cả các đồng tiền G10.

AUD/JPY giảm mạnh nhất về mặt phần trăm trong tuần trước, nhưng xu hướng chính vẫn đi lên. USD/JPY đang hướng tới kiểm tra lại mức đáy ngày 26 tháng 1 ở 152,09; nếu phá vỡ ngưỡng này, đà giảm có thể mở rộng hướng về mốc 150,00.

Vương quốc Anh: Việc làm, Lạm phát và Kỳ vọng Ngân hàng Trung ương Anh (BoE)

Các nhà giao dịch GBP sẽ tập trung vào dữ liệu việc làm và tiền lương, CPI tháng 1 và doanh số bán lẻ. Thị trường kỳ vọng các số liệu này sẽ suy yếu. Thị trường hoán đổi lãi suất OIS định giá xác suất 73% cho một đợt cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp MPC ngày 19 tháng 3, đồng thời đã định giá hai lần cắt giảm lãi suất đến cuối năm 2026. Vị thế bán khống GBP đã được giảm bớt, cho thấy rủi ro liên quan đến vị thế giao dịch hiện nay có thể đã cân bằng hơn.

Các nhà giao dịch GBP sẽ tập trung vào dữ liệu việc làm và tiền lương, CPI tháng 1 và doanh số bán lẻ. Thị trường kỳ vọng các số liệu này sẽ suy yếu. Thị trường hoán đổi lãi suất OIS định giá xác suất 73% cho một đợt cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp MPC ngày 19 tháng 3, đồng thời đã định giá hai lần cắt giảm lãi suất đến cuối năm 2026. Vị thế bán khống GBP đã được giảm bớt, cho thấy rủi ro liên quan đến vị thế giao dịch hiện nay có thể đã cân bằng hơn.

Australia: Biên bản RBA, Dữ liệu Lao động và Kết quả Kinh doanh ASX200

Tại Australia, các nhà giao dịch sẽ theo dõi biên bản cuộc họp RBA tháng Hai, Chỉ số Giá Tiền lương quý IV và dữ liệu việc làm tháng Một. Báo cáo việc làm vào thứ Năm là sự kiện trọng tâm đối với AUD, đặc biệt khi diễn ra trước báo cáo CPI tháng sắp tới. Nếu thị trường lao động tiếp tục mạnh mẽ như số liệu tháng Mười Hai, thị trường OIS của AUD có khả năng nâng xác suất tăng lãi suất 25 điểm cơ bản tại cuộc họp tháng Năm từ mức hiện tại là 78%.

Tại Australia, các nhà giao dịch sẽ theo dõi biên bản cuộc họp RBA tháng Hai, Chỉ số Giá Tiền lương quý IV và dữ liệu việc làm tháng Một. Báo cáo việc làm vào thứ Năm là sự kiện trọng tâm đối với AUD, đặc biệt khi diễn ra trước báo cáo CPI tháng sắp tới. Nếu thị trường lao động tiếp tục mạnh mẽ như số liệu tháng Mười Hai, thị trường OIS của AUD có khả năng nâng xác suất tăng lãi suất 25 điểm cơ bản tại cuộc họp tháng Năm từ mức hiện tại là 78%.

Về mặt chứng khoán, mùa công bố kết quả kinh doanh của chỉ số ASX200 vẫn đang sôi động. Mặc dù biến động ở cấp độ chỉ số có thể được kiểm soát, rủi ro xảy ra các phiên biến động mạnh trên từng cổ phiếu riêng lẻ vẫn ở mức cao. Kết quả kinh doanh nửa đầu năm tài chính 2026 (1H26) của BHP vào thứ Ba là sự kiện đáng chú ý nhất trong nước, bên cạnh các báo cáo từ JBH, TLS, RIO, RRL và WES.

New Zealand: Cuộc họp RBNZ & Triển vọng Chính sách

Cuộc họp RBNZ vào thứ Tư được kỳ vọng sẽ diễn ra ổn định, hàm ý rủi ro biến động thấp đối với NZD. Mặc dù ngân hàng trung ương dự kiến sẽ tăng lãi suất trong năm nay, thị trường OIS của NZD hiện gần như không định giá bất kỳ khả năng tăng 25 điểm cơ bản nào tại cuộc họp lần này. Thông báo sau cuộc họp được dự báo sẽ mang sắc thái cân bằng tổng thể.

Cuộc họp RBNZ vào thứ Tư được kỳ vọng sẽ diễn ra ổn định, hàm ý rủi ro biến động thấp đối với NZD. Mặc dù ngân hàng trung ương dự kiến sẽ tăng lãi suất trong năm nay, thị trường OIS của NZD hiện gần như không định giá bất kỳ khả năng tăng 25 điểm cơ bản nào tại cuộc họp lần này. Thông báo sau cuộc họp được dự báo sẽ mang sắc thái cân bằng tổng thể.

Khu vực Euro: PMI sơ bộ và Kỳ vọng ECB

Chỉ số PMI sơ bộ của khu vực Euro vào thứ Năm tiềm ẩn rủi ro biến động cho các vị thế EUR. Mặc dù thị trường OIS hiện định giá ECB sẽ giữ nguyên lãi suất trong suốt năm 2026, sự kết hợp giữa lạm phát dịu lại và tăng trưởng ổn định có thể tạo ra tiềm năng tăng giá ngắn hạn cho đồng tiền chung.

Chỉ số PMI sơ bộ của khu vực Euro vào thứ Năm tiềm ẩn rủi ro biến động cho các vị thế EUR. Mặc dù thị trường OIS hiện định giá ECB sẽ giữ nguyên lãi suất trong suốt năm 2026, sự kết hợp giữa lạm phát dịu lại và tăng trưởng ổn định có thể tạo ra tiềm năng tăng giá ngắn hạn cho đồng tiền chung.

Tổng quan: Vị thế giao dịch, thanh khoản thị trường và sự dồn dập của các sự kiện sẽ định hình bối cảnh giao dịch trong tuần này. Với thị trường thanh khoản mỏng do nghỉ lễ, hàng loạt báo cáo kết quả kinh doanh quan trọng và kỳ vọng chính sách tiền tệ đang thay đổi, các nhà giao dịch nên chuẩn bị cho những đợt biến động cục bộ và duy trì kỷ luật trong việc quản lý khối lượng giao dịch và rủi ro.

Chúc tất cả may mắn…