Nov 18, 2025

Cổ phiếu bắt đầu chao đảo trong vài phiên gần đây, khi S&P 500 hiện đã giảm 4% so với đỉnh cuối tháng 10, và sự hưng phấn đối với thị trường chứng khoán đang suy yếu rõ rệt. Điều này đặt ra nhu cầu phải phân tích sâu giữa luận điểm “phe bò” (tăng giá) và “phe gấu” (giảm giá).

Luận điểm “phe bò” (Bull Case)

Nền kinh tế vẫn kiên cường

Bất chấp vô số quan ngại và việc chính phủ Mỹ đóng cửa kéo dài kỷ lục, nền kinh tế Mỹ tiếp tục vượt xa hầu hết kỳ vọng. Mô hình GDPNow của Fed Atlanta cho thấy tăng trưởng GDP quý mới nhất đạt 4,1% (theo quý, điều chỉnh theo năm), sau mức tăng mạnh 3,8% trong quý II. Trong khi đó, các chỉ số nhanh hơn như khảo sát PMI ISM cho thấy khu vực dịch vụ vẫn mở rộng ổn định, còn chi tiêu tiêu dùng vẫn mạnh bước vào mùa lễ, với dữ liệu từ Mastercard ghi nhận doanh số bán lẻ tăng 3,5% so với cùng kỳ tháng trước.

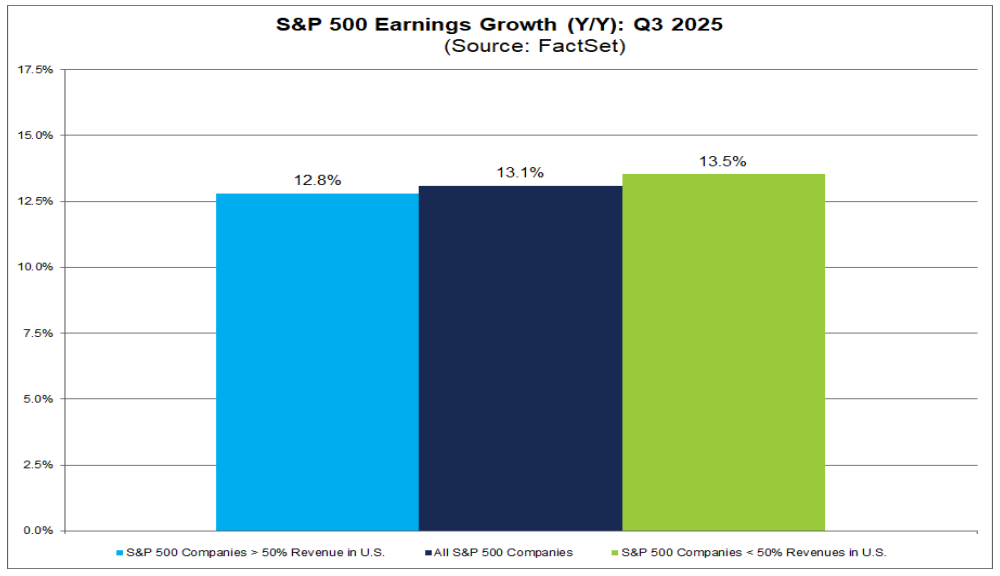

Lợi nhuận vững mạnh

Mùa báo cáo lợi nhuận quý 3 đang diễn ra rất tích cực, với 92% số công ty trong S&P 500 đã công bố kết quả. Không chỉ 8 trên 10 doanh nghiệp báo cáo EPS vượt kỳ vọng, mà tổng chỉ số đang hướng đến mức tăng trưởng lợi nhuận khoảng 13% so với cùng kỳ, đánh dấu quý thứ tư liên tiếp có tăng trưởng lợi nhuận hàng năm. Các doanh nghiệp cũng tỏ ra ít lo ngại hơn về rủi ro suy giảm, khi số lần đề cập đến “thuế quan” trong các cuộc gọi lợi nhuận giảm một phần ba so với quý 2. Trong khi đó, biên lợi nhuận ròng đã tăng lên mức cao nhất trong ít nhất 15 năm đối với toàn bộ chỉ số.

Môi trường tiền tệ nới lỏng hơn

Ủy ban Thị trường Mở Liên bang (FOMC), dù gần đây có một số quan điểm “diều hâu” từ các chủ tịch Fed khu vực, vẫn giữ thiên hướng rõ ràng nghiêng về chính sách nới lỏng. Sau khi cắt giảm 25 điểm cơ bản trong tháng 9 và tháng 10, một đợt cắt giảm lãi suất nữa vào tháng 12 vẫn hoàn toàn nằm trong kịch bản, khi nhóm cốt lõi của FOMC tiếp tục ưu tiên hỗ trợ thị trường lao động đang chững lại, đồng thời không quá lo ngại về các rủi ro lạm phát có thể tăng lên. Ngay cả khi Fed không cắt giảm trong tháng 12, thì xu hướng chính sách của năm tới đã rất rõ ràng — lãi suất quỹ liên bang đang trên đường trở về mức trung tính (3,00% – 3,50%), và quy mô bảng cân đối của Fed cũng đang tiệm cận mức trung tính (khoảng 20% GDP).

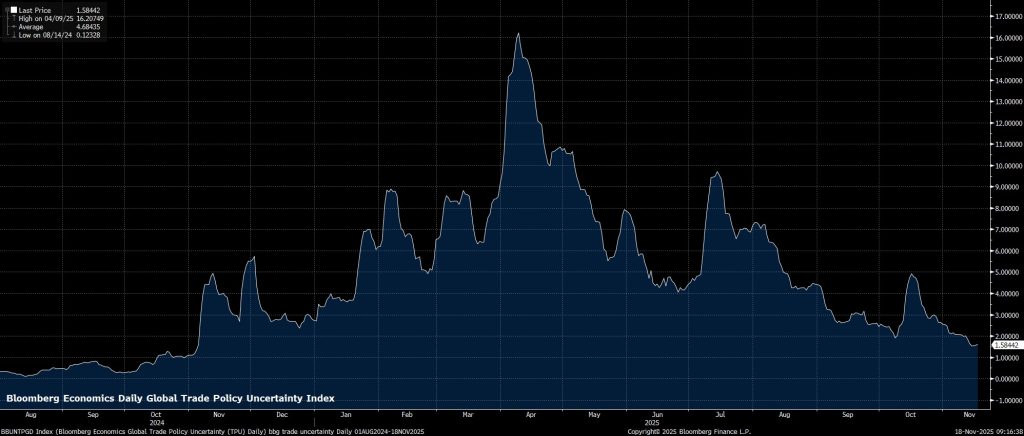

Giảm nhiệt trong căng thẳng thương mại

Dù cuộc chiến thương mại vẫn còn xa mới kết thúc, bầu không khí nhìn chung đã trở nên bình tĩnh hơn, đặc biệt sau khi Mỹ và Trung Quốc đạt được thỏa thuận đình chiến một năm vào cuối tháng 10, giúp thị trường loại bỏ phần lớn rủi ro leo thang. Bên cạnh đó, chính quyền Trump không chỉ cam kết không áp thêm thuế mới trong thời gian Tòa án Tối cao xem xét vụ IEEPA, mà còn thể hiện lập trường ôn hòa hơn đối với toàn bộ vấn đề. Gần đây, Mỹ thậm chí đã gỡ bỏ thuế đối với một số mặt hàng như cà phê và chuối, trong bối cảnh chính quyền ngày càng tập trung vào vấn đề chi phí sinh hoạt trước thềm cuộc bầu cử giữa nhiệm kỳ năm sau.

Mua lại cổ phiếu của doanh nghiệp

Khi mùa báo cáo lợi nhuận đã gần như kết thúc, chúng ta đang bước vào giai đoạn cao điểm của chu kỳ mua lại cổ phiếu doanh nghiệp, sau khi thời kỳ blackout kết thúc vào đầu tháng này. Lịch sử cho thấy tháng 11 và tháng 12 luôn là hai tháng mạnh nhất về hoạt động mua lại cổ phiếu, và các doanh nghiệp Mỹ đã phê duyệt chương trình buyback với tốc độ nhanh nhất từ trước đến nay trong năm nay. Dòng tiền mua lại này — vốn không nhạy cảm với giá và được thực hiện theo VWAP — được kỳ vọng sẽ cung cấp lực hỗ trợ đáng kể cho thị trường chứng khoán.

Tính mùa vụ (Seasonality)

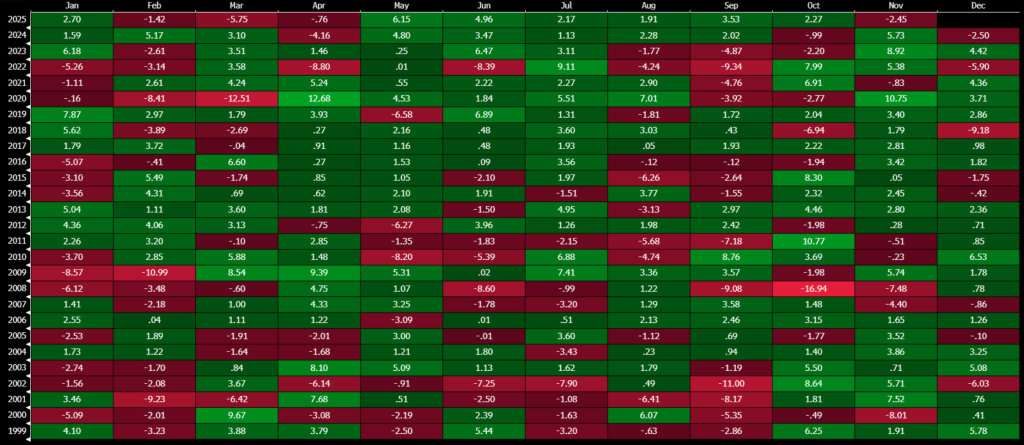

Mặc dù tháng 11 năm nay không thể hiện đúng danh tiếng là tháng tốt nhất của S&P 500, thậm chí chỉ số này còn đang hướng tới mức giảm mạnh nhất trong tháng 11 kể từ năm 2008, nhưng triển vọng phía trước cho thấy có thể xuất hiện nhịp phục hồi. Từ năm 2000 đến nay, trong 6 năm mà S&P 500 giảm điểm trong tháng 11, thì 5 năm sau đó thị trường đã tăng trở lại trong tháng 12. Ngoại lệ duy nhất là năm 2007, nhưng rõ ràng khi đó khủng hoảng tài chính toàn cầu (GFC) đã tạo ra những yếu tố đặc thù khiến thị trường không thể phục hồi theo mô hình thông thường.

Kịch bản giảm giá (Bear Case)

Lo ngại về thị trường lao động

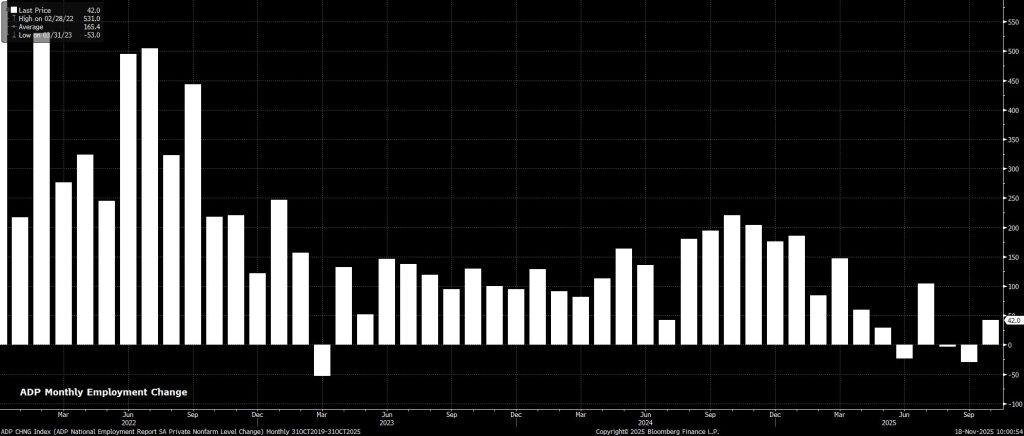

Mặc dù việc chính phủ Mỹ đóng cửa đã khiến dữ liệu việc làm chính thức không thể được công bố, các khảo sát khu vực tư nhân lại cho thấy thị trường lao động Mỹ đang tiếp tục chững lại. ADP báo cáo rằng số việc làm giảm trung bình khoảng 11.000 mỗi tuần trong 4 tuần tính đến cuối tháng 10, trong khi chỉ số thị trường lao động độc quyền của Revelio Labs cho thấy bảng lương đã giảm 9.000 việc làm trong tháng trước. Dù tâm lý chung trên thị trường lao động vẫn là “không tuyển thêm, không sa thải”, ngày càng có nhiều lo ngại rằng cán cân có thể nghiêng rõ rệt hơn về phía sa thải trong các tháng tới, qua đó gây áp lực lên chi tiêu của người tiêu dùng.

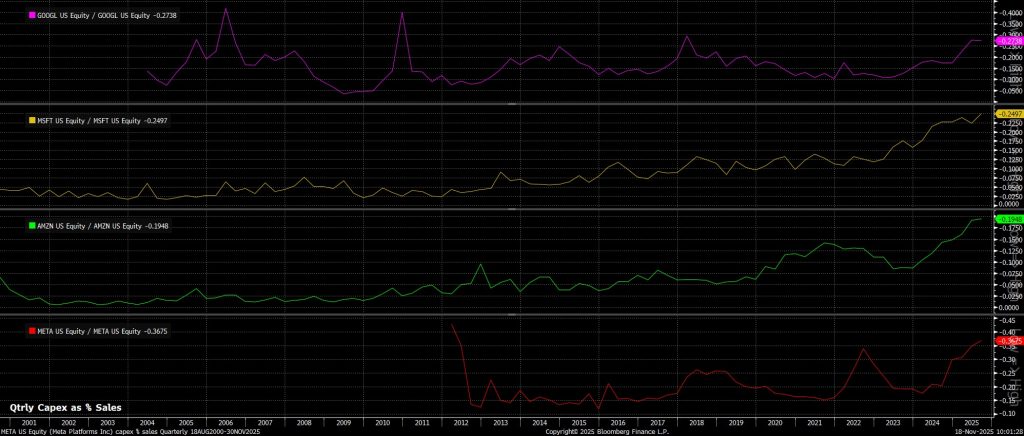

Hiệu quả đầu tư (RoI) trong lĩnh vực AI

Sự hứng khởi đối với làn sóng AI đã hạ nhiệt đáng kể, khi thị trường chuyển từ tư duy “mọi khoản đầu tư đều tốt” sang giai đoạn đặt câu hỏi về tốc độ chi tiêu khổng lồ của các hãng hyperscaler. Những nghi vấn này không chỉ xoay quanh tỷ suất sinh lời (RoI) — tức mức độ lợi nhuận có thể đạt được và khung thời gian lợi nhuận sẽ xuất hiện — mà còn liên quan đến cách thức các khoản đầu tư này được tài trợ. Ngày càng có nhiều lo ngại khi các công ty big tech tăng cường phát hành nợ để tài trợ cho chi tiêu vốn (capex), thay vì sử dụng dòng tiền tự do (free cash flow). Điều này làm dấy lên nghi ngờ về tính bền vững của chu kỳ đầu tư AI hiện tại.

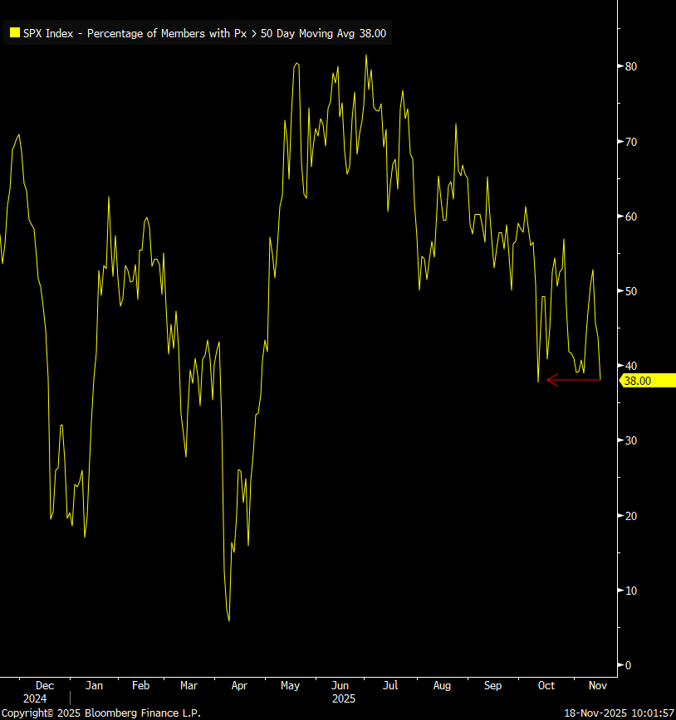

Độ rộng thị trường thu hẹp lại

Thị trường đã ở trong trạng thái tập trung cực độ trong một thời gian dài, và những lo ngại về độ rộng thị trường thu hẹp lại một lần nữa xuất hiện. Không chỉ 5 cổ phiếu lớn nhất trong S&P 500 chiếm tới 30% trọng số chỉ số, mà các chỉ báo nội tại của thị trường cũng đang phát tín hiệu cảnh báo. Chỉ 38% số cổ phiếu trong chỉ số hiện giao dịch trên đường trung bình 50 ngày, mức thấp nhất trong một tháng, trong khi chưa đến một nửa số cổ phiếu nằm trên đường trung bình 200 ngày, mức thấp nhất kể từ giữa mùa hè. Ngoài ra, tính đến phiên đóng cửa thứ Hai, chỉ 4% cổ phiếu trong chỉ số đạt mức cao mới trong 4 tuần, so với 20% cổ phiếu đang giao dịch ở mức thấp mới trong 4 tuần.

Sự kiệt sức của thị trường

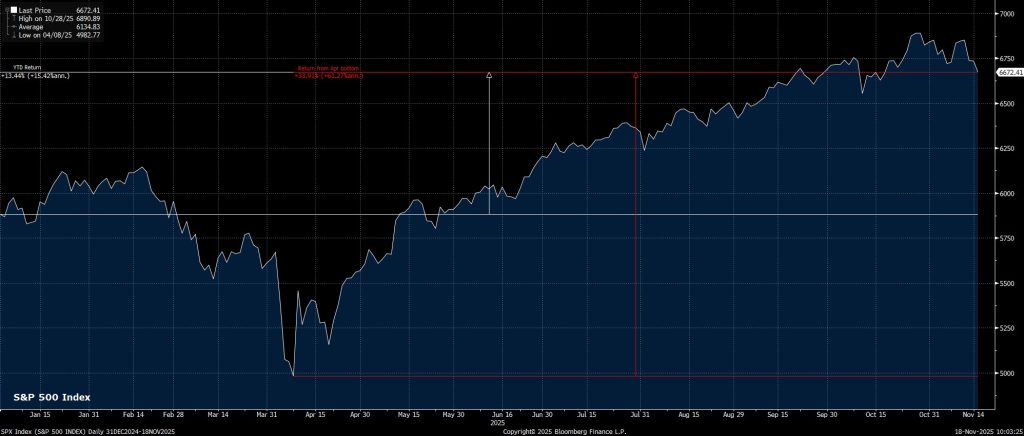

Không thể phủ nhận rằng thị trường chứng khoán đã đi một chặng đường rất dài trong năm nay, với S&P 500 vẫn tăng khoảng 15% bất chấp nhịp điều chỉnh gần đây, và tăng tới 35% so với đáy hồi đầu tháng 4. Chính vì vậy, tâm lý “kiệt sức” trong giới đầu tư là điều dễ hiểu, sau đà tăng quá nhanh và quá mạnh suốt bảy tháng qua. Diễn biến này khiến nhiều người tự hỏi liệu có nên tiếp tục đuổi theo thị trường ở vùng giá cao hiện tại, hoặc mạo hiểm “bắt dao rơi” khi chỉ còn khoảng 4 tuần nữa là kết thúc năm 2025. Với nhiều nhà đầu tư, đây rõ ràng là tỷ lệ rủi ro–lợi nhuận không hấp dẫn, khiến họ ưu tiên đứng ngoài quan sát thay vì tiếp tục lao vào thị trường ở giai đoạn nhạy cảm này.

Phân tích kỹ thuật

Trong khi các chỉ báo nội tại của thị trường bắt đầu có dấu hiệu suy yếu, bức tranh kỹ thuật cũng không mấy tích cực. Phiên thứ Hai chứng kiến S&P 500 đóng cửa dưới đường trung bình động 50 ngày (50-day MA) lần đầu tiên kể từ cuối tháng 4, chấm dứt chuỗi giữ vững trên đường MA dài thứ hai trong 25 năm qua. Điều này cho thấy phe mua không còn đủ khả năng hoặc không muốn bảo vệ ngưỡng hỗ trợ quan trọng — vốn là nền tảng duy trì xu hướng tăng trong phần lớn năm nay. Hệ quả là phe bán có thể giành lại quyền kiểm soát trong ngắn hạn, khi thống kê ba năm gần đây cho thấy: trong khoảng 2/3 các trường hợp S&P 500 đóng cửa dưới MA50, thị trường tiếp tục giảm trong tuần kế tiếp.

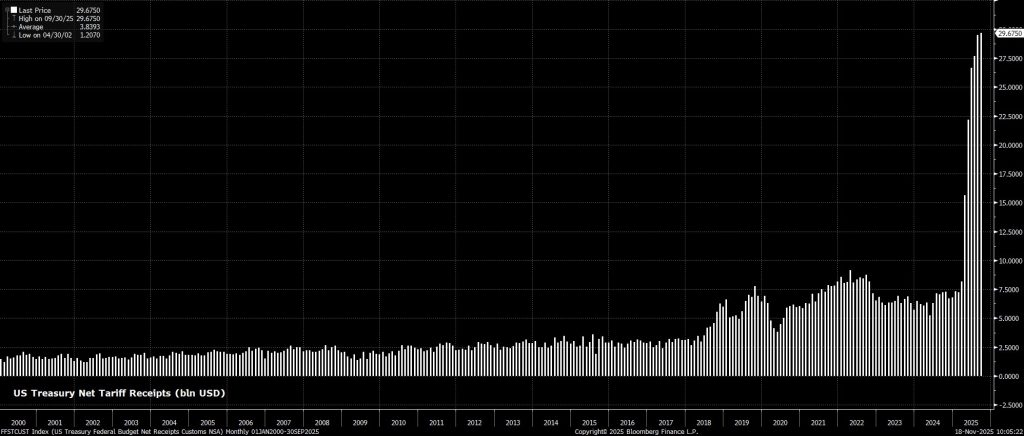

Thuế quan

Mặc dù giọng điệu hòa hoãn hơn về thương mại hiện là một phần của luận điểm tăng giá, vấn đề thuế quan có thể vẫn tiềm ẩn rủi ro, đặc biệt khi Tòa án Tối cao Mỹ đang xem xét tính hợp pháp của các mức thuế IEEPA, và việc Tổng thống Trump áp thuế dựa trên cái gọi là “tình trạng khẩn cấp kinh tế.” Trong phiên điều trần đầu tiên, các thẩm phán tỏ ra hoài nghi đối với lập luận này, điều có thể dẫn đến phán quyết rằng các mức thuế liên quan là bất hợp pháp. Nếu điều đó xảy ra, các doanh nghiệp có thể đòi lại số thuế đã nộp trước đây, và khoản hoàn trả tiềm năng có thể lên tới khoảng 200 tỷ USD.

Thị trường vốn ngắn hạn (Funding Markets)

Trong vài tuần gần đây, những lo ngại ngày càng gia tăng về tình trạng thắt chặt trong thị trường tiền tệ Mỹ, khi chênh lệch giữa EFFR và IORB thu hẹp xuống mức thấp nhất kể từ đầu năm 2021 (thậm chí sắp chuyển sang dương), đồng thời dự trữ ngân hàng tiếp tục cạn kiệt, hiện đang ở mức thấp trước đại dịch khi so sánh với GDP và nợ phải trả của các ngân hàng thương mại. Dù FOMC đã chủ động quyết định chấm dứt chương trình thu hẹp bảng cân đối từ đầu tháng 12, những lo ngại đáng kể vẫn tồn tại về việc liệu quyết định này có đến quá muộn hay không, đặc biệt khi thị trường chuẩn bị bước vào giai đoạn cuối năm — vốn luôn là thời điểm căng thẳng nhất về thanh khoản.

Kết luận

Chỉ cần nhìn lướt qua những yếu tố đã liệt kê ở trên cũng thấy các yếu tố tiêu cực đang nhiều hơn tích cực — nhưng thực tế, điều này gần như luôn luôn xảy ra. Tuy nhiên, xét tổng thể, tôi cho rằng các chất xúc tác mang tính tích cực lại có sức nặng lớn hơn đáng kể so với các yếu tố tiêu cực. Câu hỏi lúc này là điều gì sẽ đóng vai trò chất xúc tác giúp thị trường một lần nữa vượt qua “bức tường lo lắng”. Có thể, việc vị thế giao dịch được “làm sạch” sau nhịp giảm sâu, kết hợp với kết quả lợi nhuận của Nvidia và báo cáo việc làm tháng 9 của Mỹ, sẽ đủ để tạo điều kiện cho thị trường quay lại “con đường ít kháng cự nhất” — mà hiện tại, vẫn tiếp tục hướng lên trên.