Oct 28, 2025

Nền kinh tế Mỹ ngày càng mang hình dáng “chữ K”, tuy nhiên điều đó có thể không hẳn là tin xấu đối với các tài sản rủi ro, vì nó tạo động lực mạnh hơn cho các nhà hoạch định chính sách duy trì sự sôi động của nền kinh tế ở mức cao nhất có thể.

“It’s not right, but it’s ok” – không chỉ là bản hit số 1 thập niên 90, mà còn là cách mô tả khá chính xác về tình hình kinh tế Mỹ hiện nay.

Hình dạng thực sự của nền kinh tế Mỹ là gì?

Trong thời kỳ đại dịch, các chuyên gia từng tốn nhiều giấy mực để tranh luận xem đà phục hồi kinh tế sẽ mang hình dạng nào — “V” (phục hồi nhanh về mức trước đại dịch), “U” (phục hồi chậm và ổn định hơn), hay “L” (kinh tế ì ạch ở đáy, không bao giờ phục hồi hoàn toàn).

Tuy nhiên, ngày càng rõ ràng rằng nền kinh tế Mỹ đang mang hình dạng “chữ K” — một số lĩnh vực phục hồi mạnh mẽ, trong khi những lĩnh vực khác thì không. Người lao động văn phòng (white-collar) tiếp tục hưởng lợi như thể mọi thứ chưa từng tốt hơn, còn người lao động phổ thông (blue-collar) lại đối mặt với nhiều khó khăn hơn. Ở mọi góc nhìn, khoảng cách giữa các nhóm thu nhập và tài sản ngày càng mở rộng. Do đó, dù các chỉ số kinh tế vĩ mô trông có vẻ ổn, bức tranh bên trong lại ít lạc quan hơn nhiều.

Ai đang hưởng lợi và ai đang tụt lại trong nền kinh tế “chữ K”?

Nhóm 25% người có thu nhập cao nhất tại Mỹ có lẽ đang ở giai đoạn thuận lợi nhất từ trước đến nay:

-

Giá bất động sản tăng mạnh trong vài năm qua.

-

Thị trường chứng khoán liên tục lập đỉnh lịch sử mới.

-

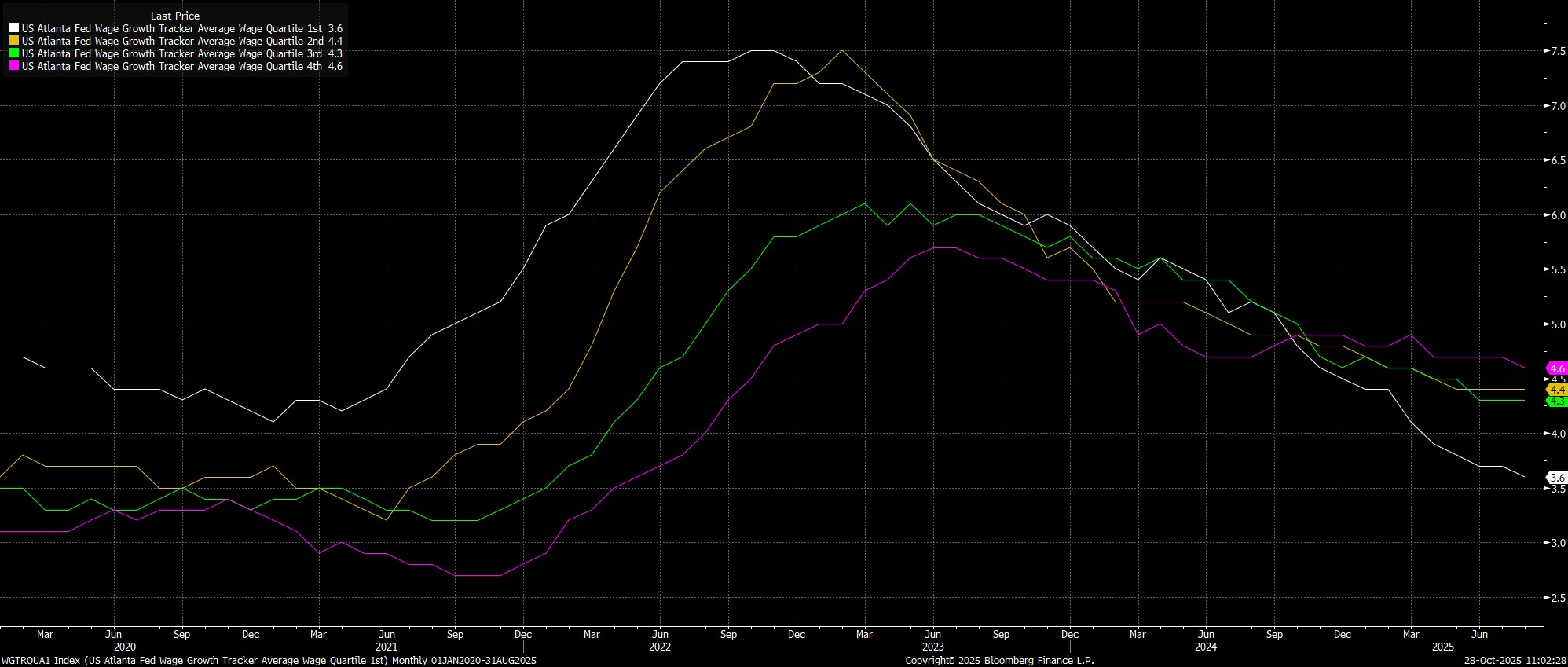

Tốc độ tăng trưởng thu nhập của nhóm này vượt xa nhóm thu nhập thấp nhất trong suốt năm qua — điều gần như chưa từng thấy trong cả thập kỷ trước đó.

Trong khi đó, tăng trưởng thu nhập của nhóm thu nhập thấp nhất hầu như không tăng thực tế trong tháng 8 (tháng gần nhất có dữ liệu). Lạm phát cao — dù đến từ thuế quan, giá thực phẩm tăng, hay các yếu tố khác — ảnh hưởng nặng nề hơn hẳn đến nhóm này, làm trầm trọng thêm bất bình đẳng kinh tế trong nền kinh tế “chữ K” của Mỹ.

Tác động của tất cả những điều này được thể hiện rõ qua cơ cấu chi tiêu tiêu dùng – động lực chính của nền kinh tế Mỹ. Theo Moody’s, 10% người có thu nhập cao nhất tại Mỹ chiếm khoảng một nửa tổng chi tiêu trong quý II, mức cao kỷ lục kể từ cuối thập niên 1980.

Điều này không chỉ phản ánh sự chênh lệch trong tăng trưởng thu nhập đã đề cập ở trên, mà còn là hệ quả của cái gọi là “hiệu ứng tài sản” (wealth effect) — khi giá cổ phiếu và bất động sản tăng, giá trị tài sản ròng của hộ gia đình cũng tăng theo, từ đó tạo ra sự tự tin và sẵn sàng chi tiêu mạnh tay hơn.

Việc định lượng hóa hiệu ứng này là khá khó, nhưng phần lớn các nghiên cứu cho rằng mỗi 1 USD tài sản chứng khoán tăng thêm có thể thúc đẩy chi tiêu thêm khoảng 15 cent. Ngay cả khi con số thực tế nhỏ hơn, không thể phủ nhận rằng hiệu suất của thị trường chứng khoán ảnh hưởng đáng kể đến sức chi tiêu, đặc biệt trong nhóm người có thu nhập cao, nơi phần lớn tài sản đầu tư tập trung.

Tổng hòa lại, điều này tạo nên một nền kinh tế ngày càng phụ thuộc vào chi tiêu tùy ý của nhóm thu nhập cao, trong khi chi tiêu của nhóm này lại phụ thuộc vào việc tài sản rủi ro (như cổ phiếu) duy trì đà tăng.

Hệ quả là cả chính sách tiền tệ và tài khóa đều có động cơ mạnh mẽ hơn để hỗ trợ thị trường chứng khoán, bởi “hiệu ứng tài sản” có tác động ngược — khi giá cổ phiếu hoặc bất động sản giảm, chi tiêu cũng giảm theo, có thể gây ra suy giảm kinh tế rộng hơn. Do đó, sự lệch cán cân chi tiêu này đã tăng cường “tấm đệm an toàn” (Fed put) và “Trump put” — khi cả Cục Dự trữ Liên bang lẫn chính quyền đều nỗ lực duy trì vòng tuần hoàn tích cực của tài sản tăng – chi tiêu tăng – kinh tế tăng càng lâu càng tốt.

Tại sao bất bình đẳng lại quan trọng đối với chính sách của Fed và thị trường?

Trong bối cảnh hiện tại, có thể nói rằng nền kinh tế “chữ K” của Mỹ vẫn đang “ổn”, dù không hoàn hảo. Dĩ nhiên, trong một thế giới lý tưởng, mọi người đều được hưởng lợi như nhau từ tăng trưởng kinh tế, nhưng thực tế thì không như vậy. Tuy nhiên, việc Fed tiếp tục nới lỏng chính sách sẽ giúp hỗ trợ nhóm thu nhập thấp, những người đang chịu thiệt nhiều nhất, đồng thời hưởng lợi từ đà phục hồi của nền kinh tế Mỹ khi tác động từ cú sốc thuế quan hồi tháng 4 dần tan biến.

Mức độ gắn kết giữa thị trường và chi tiêu tiêu dùng

Hiện nay, nền kinh tế Mỹ ngày càng gắn chặt với diễn biến của thị trường chứng khoán, trong khi thị trường chứng khoán lại phụ thuộc mạnh vào sức chi tiêu của người tiêu dùng. Sự gắn kết này tạo ra một “vòng bảo vệ” (put) vững chắc hơn cho các tài sản rủi ro, khi chính sách tài khóa vẫn được duy trì và chính sách tiền tệ trở nên nới lỏng hơn.

Điều này có ý nghĩa gì với triển vọng tài sản rủi ro?

Thị trường cổ phiếu Mỹ đang ở mức cao kỷ lục, và xu hướng tăng giá vẫn có cơ sở vững chắc, bởi các nhà hoạch định chính sách có mọi lý do để giữ cho điều đó tiếp tục diễn ra. Nói cách khác, “con đường ít trở ngại nhất” (path of least resistance) của thị trường trong tương lai gần vẫn là hướng đi lên.

Đăng kí tài khoản giao dịch cùng Pepperstone tại đây