Tuần giao dịch sắp tới chứa đựng nhiều rủi ro từ nhiều phía – các tiêu đề liên quan đến thuế quan/thương mại đã bắt đầu xuất hiện dồn dập, trong khi giới đầu tư cũng phải điều hướng qua các dữ liệu kinh tế cấp 1, hàng loạt báo cáo lợi nhuận doanh nghiệp từ Mỹ và EU, các cuộc họp của ngân hàng trung ương ở các thị trường phát triển (DM) và mới nổi (EM), cùng với thông báo hoàn trả ngân sách của Bộ Tài chính Mỹ (QRA).

Tin tức về thuế quan dồn dập – nhưng liệu có ảnh hưởng đến thị trường?

Các tiêu đề liên quan đến thuế quan tính đến Chủ nhật vừa qua khá đáng chú ý: Mỹ và Trung Quốc đã gia hạn tạm ngừng áp thuế thêm 90 ngày, trong khi Mỹ và EU cũng đạt được một thỏa thuận tương tự như thỏa thuận Mỹ-Nhật tuần trước. Theo đó, các nhà xuất khẩu EU sẽ chỉ phải chịu mức thuế 15% khi bán hàng sang Mỹ – thấp hơn nhiều so với mức 30% trước đó. Đổi lại, EU cam kết mua 750 tỷ USD sản phẩm năng lượng của Mỹ và khoảng 600 tỷ USD đầu tư khác.

Thông tin từ cả thỏa thuận với Trung Quốc và EU đều mang tính tích cực với thị trường, có thể tạo thêm động lực tăng cho đồng EUR, vốn đang được giới giao dịch FX ưa chuộng, và cũng hỗ trợ cho cổ phiếu EU.

Đối với các quốc gia đang cố gắng đạt được mức thuế sàn 15% cho hàng xuất khẩu sang Mỹ, bài học từ Indonesia và Nhật Bản cho thấy yếu tố quan trọng nhất là cam kết đầu tư quy mô lớn. Tổng thống Trump sẽ tận dụng điều này để quảng bá như một chiến thắng lớn cho nước Mỹ – dự kiến sẽ có buổi họp báo sớm.

Thỏa thuận lâu dài giữa Mỹ và Trung Quốc vẫn là vấn đề phức tạp, dù mất cân bằng thương mại là một yếu tố chính, nhưng để đạt được thỏa thuận toàn diện, có khả năng Trung Quốc sẽ phải cam kết chi tiêu đầu tư quy mô lớn.

Thị trường chứng khoán Trung Quốc/Hong Kong dẫn đầu tăng trưởng trong tháng 7

Ủy ban Chính trị Bộ Chính trị Trung Quốc gồm 24 thành viên sẽ nhóm họp để xây dựng kế hoạch cho phần còn lại của năm 2025. Kỳ vọng thị trường về các chính sách mới có tác động mạnh là thấp, và chính quyền Trung Quốc có vẻ hài lòng với việc duy trì hiện trạng, chỉ điều chỉnh nhẹ nếu cần, khi các chỉ số tăng trưởng vẫn vượt mục tiêu đề ra. Thị trường chứng khoán Trung Quốc và Hong Kong đã thể hiện xuất sắc trong tháng 7, có thể được xem là dấu hiệu niềm tin của thị trường vào triển vọng kinh tế Trung Quốc.

Ngân hàng trung ương là tâm điểm tuần này

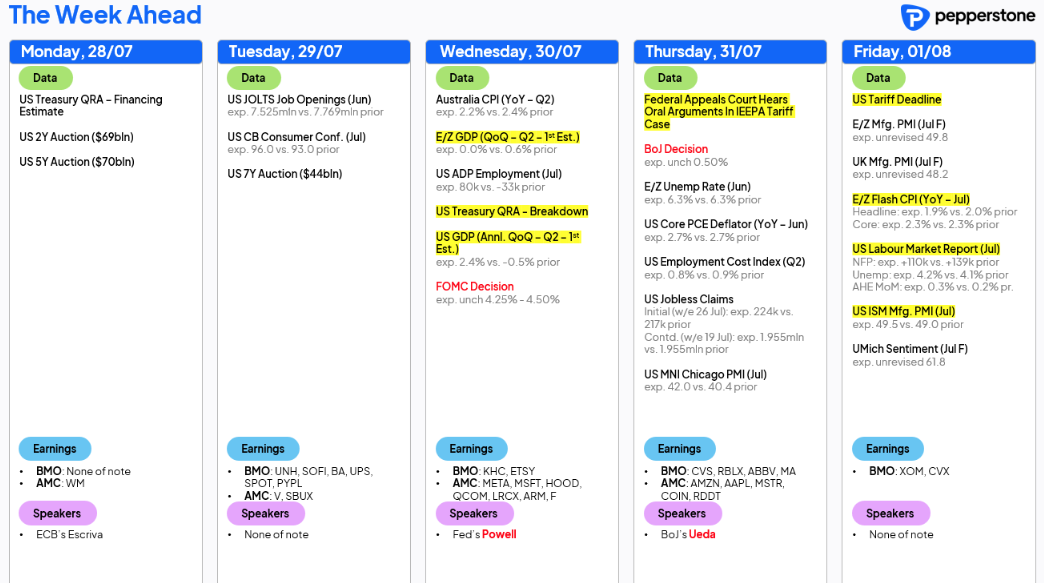

Tuần này có các cuộc họp của ngân hàng trung ương G10 tại Mỹ (giữ nguyên), Canada (giữ nguyên) và Nhật Bản (giữ nguyên), cùng với các quyết định chính sách tại các nước LATAM/EM như Nam Phi (dự kiến giảm 25 điểm cơ bản), Chile (giảm 25 điểm), Colombia (giảm 25 điểm), và Brazil (giữ nguyên).

Sự bất đồng trong nội bộ Fed

Dù cuộc họp của BoJ có thể mang lại thông tin hữu ích cho các nhà giao dịch JPY và chỉ số NKY225, nhưng cuộc họp FOMC vào thứ Tư mới là tâm điểm, dù được dự báo là sự kiện có tác động thấp đến thị trường Mỹ. Dự kiến sẽ có sự bất đồng từ Chris Waller và Michelle Bowman, cả hai có thể bỏ phiếu ủng hộ giảm lãi suất 25 điểm cơ bản – một diễn biến mang tính biểu tượng, cho thấy sự chia rẽ trong Ủy ban từng rất thống nhất, thậm chí có phần bị chính trị hóa.

Chủ tịch Powell sẽ tiếp tục nhấn mạnh rằng Fed sẽ theo dõi dữ liệu trong mùa hè – với khả năng cao sẽ có đợt cắt giảm lãi suất vào cuộc họp FOMC tháng 9. Do đó, hai báo cáo việc làm NFP (31/7 và 5/9) cùng với hai báo cáo CPI (12/8 và 11/9) sẽ có ý nghĩa đặc biệt.

Mùa báo cáo lợi nhuận doanh nghiệp Mỹ và EU dồn dập

Tuần này là cao điểm của mùa báo cáo lợi nhuận tại Mỹ, với 38% vốn hóa thị trường S&P500 sẽ công bố kết quả quý – bao gồm các tên tuổi lớn như Apple, Meta, Amazon và Microsoft, cùng với các cổ phiếu được nhà đầu tư cá nhân ưa chuộng như Coinbase và Roblox. Giới giao dịch kỳ vọng các công ty này sẽ tiếp tục đà tích cực của quý 2, hỗ trợ cho xu hướng tăng và các mức đỉnh lịch sử liên tiếp của S&P500 và NAS100.

Tính đến nay, 1/3 công ty trong S&P500 đã báo cáo lợi nhuận, với khoảng 40% nâng triển vọng, cao hơn nhiều so với quý 1. 83% công ty vượt kỳ vọng lợi nhuận, với mức vượt trung bình là 6.9%.

Tại châu Âu, khoảng 20% công ty thuộc Euro Stoxx cũng sẽ công bố kết quả trong tuần này.

Báo cáo việc làm NFP của Mỹ là sự kiện chính trong tuần

Dữ liệu kinh tế tuần này rất sôi động, đặc biệt là thị trường lao động. Báo cáo việc làm phi nông nghiệp (NFP) là sự kiện chính, với dự báo trung bình là 109,000 việc làm mới trong tháng 7, biên độ dự báo từ 0 đến 170,000. Khả năng cao sẽ có điều chỉnh giảm cho hai báo cáo NFP trước đó, nhưng đây là yếu tố phụ đối với thị trường lãi suất và FX. Tỷ lệ thất nghiệp dự kiến tăng lên 4.2%, và thu nhập trung bình theo giờ được kỳ vọng ở mức 3.8% (tăng từ 3.7%).

Thị trường hoán đổi lãi suất Mỹ đang định giá 64% khả năng cắt giảm lãi suất 25 điểm cơ bản vào tháng 9. Nếu NFP dưới 100k, cùng với điều chỉnh giảm cho các kỳ trước và tỷ lệ thất nghiệp 4.2%, khả năng định giá sẽ tăng lên 70%. Đồng USD sẽ biến động theo lợi suất trái phiếu kỳ hạn 2 năm, vốn nhạy cảm nhất với kỳ vọng lãi suất của Fed. S&P500 và NAS100 sẽ hài lòng nếu NFP nằm trong khoảng 100–120k, vì điều này vừa cho thấy tăng trưởng việc làm hợp lý, vừa hỗ trợ kỳ vọng cắt giảm lãi suất – tạo môi trường đầu tư lý tưởng.

Ngoài NFP, thị trường Mỹ còn theo dõi các dữ liệu như JOLTS (việc làm trống), đơn xin trợ cấp thất nghiệp hàng tuần, chỉ số chi phí lao động quý 2, cùng với GDP quý 2 và chỉ số sản xuất ISM.

CPI quý 2 của Úc sẽ định hướng kỳ vọng cắt giảm lãi suất tháng 8

Tại Úc, CPI lõi quý 2 (dự kiến công bố vào thứ Tư) được kỳ vọng ở mức 0.7% theo quý / 2.7% theo năm. Nếu đúng như dự báo, điều này cho thấy áp lực giá đang giảm, nhưng vẫn nhỉnh hơn dự báo trung tâm của RBA là 2.6%. Dù thị trường hoán đổi lãi suất đã định giá gần như chắc chắn việc cắt giảm 25 điểm cơ bản vào ngày 12/8, nhưng nếu CPI lõi đạt 3% trở lên, khả năng cắt giảm có thể bị xem xét lại.

Tại châu Âu, CPI sơ bộ tháng 7 (công bố vào thứ Sáu) sẽ là dữ liệu quan trọng với những ai đang nắm giữ EUR. Sau khi ECB tuần trước cho biết rào cản để tiếp tục cắt giảm lãi suất đã được nâng lên, thì để ECB tháng 9 trở thành sự kiện “sống” trong mắt thị trường, cần có bất ngờ giảm mạnh so với dự báo hiện tại là 1.9% theo năm.

Chúc mọi người giao dịch thuận lợi!