Jan 19, 2026

Phản ứng ban đầu của thị trường ngoại hối (FX) trước những lời đe dọa áp thuế mới nhất của Tổng thống Trump tương đối hạn chế, dù khả năng cao thị trường hợp đồng tương lai chứng khoán sẽ mở cửa trong tâm lý ngại rủi ro, khi các nhà giao dịch đang cân nhắc xem bước tiếp theo sẽ là gì.

Phản ứng ban đầu của thị trường trước lời đe dọa vào cuối tuần của Tổng thống Trump về việc áp mức thuế quan 10%, có thể tăng lên 25% trong giai đoạn sau, nhằm vào nhiều quốc gia châu Âu—liên quan đến nỗ lực của Mỹ nhằm giành quyền kiểm soát Greenland—về cơ bản là điều có thể dự đoán được. Tuy nhiên, cần lưu ý một điểm quan trọng: khối lượng giao dịch trên thị trường FX G10 luôn cực kỳ mỏng vào thời điểm này trong tuần, và đặc biệt hơn nữa trong tuần này do thị trường Mỹ sẽ đóng cửa vào ngày mai để kỷ niệm Ngày Martin Luther King Jr. (MLK Day).

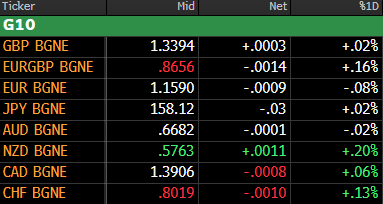

Đáng ngạc nhiên là giới giao dịch ngoại hối dường như đang giữ thái độ khá bình thản trong lúc này. Bảng Anh (GBP) và Euro (EUR) gần như không đổi trong phiên giao dịch sớm, chỉ có chút dấu hiệu rất nhẹ cho thấy nhu cầu tìm nơi trú ẩn an toàn sang Franc Thụy Sĩ (CHF). Nhìn chung, diễn biến thị trường hiện tại trầm lắng hơn so với mức độ phản ứng mà người ta có thể kỳ vọng hợp lý. Dưới đây là các mức giá tính đến thời điểm mở cửa phiên Wellington (18:00 GMT, Chủ nhật):

Tuy nhiên, người ta vẫn có thể kỳ vọng một phiên mở cửa tương đối thận trọng đối với hợp đồng tương lai cổ phiếu vào tối nay, trong khi gần như không có dấu hiệu nào cho thấy đà tăng gần đây của kim loại quý sẽ tạm dừng, và khả năng cao cả vàng lẫn bạc sẽ tiếp tục tăng giá.

Rõ ràng, sau khi đã quản lý rủi ro và điều chỉnh mức độ rủi ro (exposures) theo cách phù hợp, sự chú ý của các nhà tham gia thị trường sẽ nhanh chóng chuyển sang câu hỏi “tiếp theo là gì?”. Vấn đề đầu tiên cần theo dõi ở đây là khả năng trả đũa từ châu Âu, với Pháp đang thúc đẩy việc sử dụng “công cụ chống ép buộc” (anti-coercion instrument – ACI) của EU, và các đại sứ EU dự kiến họp vào tối nay. Tuy nhiên, theo quan điểm của tôi, việc sử dụng ACI sẽ là phản tác dụng—giống như EU nói rằng: “Mỹ vừa tự bắn vào chân mình, thôi thì chúng ta cũng làm điều tương tự”—nhất là khi nếu các mức thuế này được áp dụng, chính người tiêu dùng Mỹ sẽ phải gánh phần lớn chi phí.

Dĩ nhiên, điều đó vẫn chưa chắc chắn, và một lần nữa, toàn bộ mối đe dọa về thuế quan dường như được dựng lên như một nước cờ mặc cả, nhằm giúp chính quyền Trump giành lợi thế, buộc đối phương tập trung, nhượng bộ, và đạt được một thỏa thuận nào đó trong thời gian ngắn. Không phải ngẫu nhiên mà mối đe dọa này xuất hiện ngay trước thềm Diễn đàn Kinh tế Thế giới (WEF) tại Davos diễn ra trong tuần này. Bên cạnh đó, cũng tồn tại những nghi vấn về cơ sở pháp lý để áp đặt các mức thuế này, đặc biệt khi Tòa án Tối cao Mỹ có thể đưa ra phán quyết liên quan đến Đạo luật Quyền lực Khẩn cấp Kinh tế Quốc tế (IEEPA) ngay trong tuần này.

Nhìn chung, giả định làm việc của tôi là sẽ sớm xuất hiện một “lối thoát” (off-ramp) khỏi những đe dọa này, và tình hình sẽ lại trở thành một “khoảnh khắc TACO” khác—hoặc một ví dụ nữa về “nghệ thuật đàm phán” (the art of the deal), tùy theo cách bạn nhìn nhận sự việc. Trong bối cảnh đó, với lập luận cơ bản ủng hộ tài sản rủi ro (risk assets) vẫn còn vững chắc, và miễn là bất kỳ hành động trả đũa nào từ châu Âu vẫn chủ yếu mang tính tuyên bố, tôi cho rằng những đợt điều chỉnh giảm trên thị trường chứng khoán hiện tại là cơ hội mua vào, và cũng không ngạc nhiên nếu thấy các biến động ban đầu trên thị trường ngoại hối (FX) trong tuần này nhanh chóng phai nhạt.