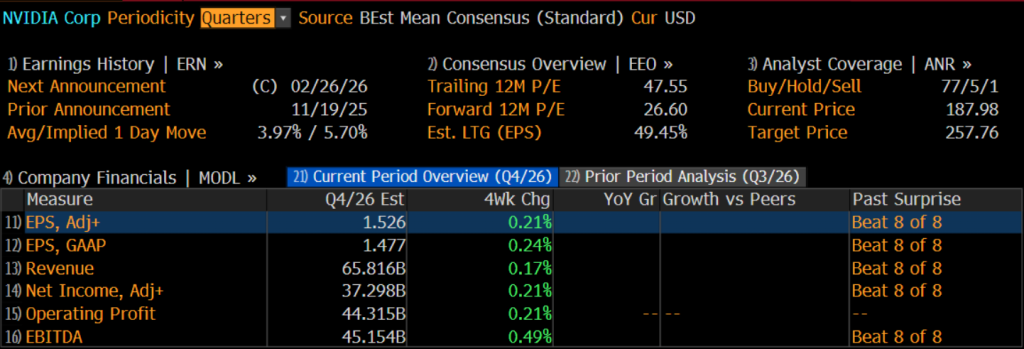

Feb 19, 2026

Mảng kinh doanh trung tâm dữ liệu của NVIDIA vẫn là động lực tăng trưởng cốt lõi, nhưng mức độ cạnh tranh ngày càng gia tăng, những bất định liên quan đến thị trường Trung Quốc và áp lực về dòng tiền là những yếu tố đáng lưu ý. Phố Wall kỳ vọng EPS đạt 1,53 USD và doanh thu đạt 65,8 tỷ USD, với diễn biến giá cổ phiếu sau báo cáo kết quả kinh doanh nhiều khả năng sẽ chịu ảnh hưởng bởi chất lượng tăng trưởng, nhu cầu từ các khách hàng ngoài nhóm hyperscale, cũng như tiến độ triển khai chip Rubin.

Sau khi thị trường Mỹ đóng cửa vào ngày 25 tháng 2, NVIDIA (NVDA) sẽ công bố kết quả kinh doanh quý IV năm tài chính 2026. Kể từ đầu năm, cổ phiếu này đã giao dịch đi ngang trong biên độ từ 170 đến 195 USD, phản ánh lo ngại của giới giao dịch về định giá cao của nhóm công nghệ, tính bền vững của chi tiêu vốn quy mô lớn cho AI, và sự thận trọng liên quan đến khả năng sinh lời từ các ứng dụng AI ở hạ nguồn.

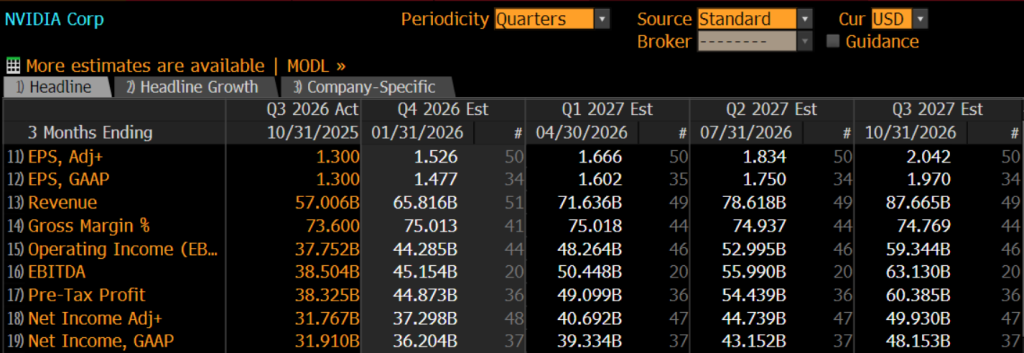

Tuy nhiên, Phố Wall vẫn nhìn chung lạc quan trước báo cáo sắp tới. Dự báo đồng thuận kỳ vọng EPS điều chỉnh đạt 1,53 USD, cao hơn mức 1,30 USD trước đó; doanh thu khoảng 65,8 tỷ USD, tăng 67,3% so với cùng kỳ năm trước; và biên lợi nhuận gộp dự kiến duy trì ở mức gần 75%. Lợi nhuận ròng điều chỉnh được dự báo vào khoảng 37,3 tỷ USD, tăng 69% so với cùng kỳ năm trước. Đồng thời, hướng dẫn doanh thu quý I là 71,6 tỷ USD cho thấy đà tăng trưởng vẫn tiếp tục.

Tuy nhiên, giới giao dịch nhìn chung cho rằng tiềm năng tăng giá đã được phản ánh gần như đầy đủ vào giá cổ phiếu. Trọng tâm hiện đang chuyển sang tốc độ tăng trưởng của mảng trung tâm dữ liệu (data center), nhịp độ giao hàng chip Blackwell, việc phân bổ năng lực sản xuất của TSMC, khả năng duy trì thị phần của NVIDIA trước sự cạnh tranh từ các con chip tự phát triển nội bộ (in-house chips), và triển vọng doanh thu tại Trung Quốc. Cho đến khi tầm nhìn rõ ràng hơn về doanh thu đến năm 2027 được xác lập, tâm lý thị trường vẫn thận trọng.

Mảng Trung tâm Dữ liệu: Tăng trưởng và Dịch chuyển Cơ cấu

Phần quan trọng nhất trong báo cáo lợi nhuận lần này chính là mảng trung tâm dữ liệu của NVIDIA – động lực tăng trưởng chủ chốt của công ty. Ngay cả trong quý III, dù chịu ảnh hưởng từ các lệnh cấm xuất khẩu sang Trung Quốc, mảng kinh doanh này vẫn chiếm tới 89,8% doanh thu theo phân khúc, khẳng định vai trò then chốt đối với toàn bộ kết quả kinh doanh.

Xét về cơ sở khách hàng, bốn “ông lớn” AI – Microsoft, Amazon, Google và Meta – vẫn chiếm khoảng 40–45% doanh thu trung tâm dữ liệu. Tổng chi tiêu vốn (CAPEX) dự kiến của nhóm này trong năm 2026 đạt mức 650–660 tỷ USD, tăng 60% so với cùng kỳ năm trước. Điều này không chỉ mang lại cho NVIDIA một “nền tảng” doanh thu ổn định mà còn giúp giải thích vì sao cổ phiếu NVIDIA vẫn giữ được sức chống chịu bất chấp định giá cao.

Các khách hàng quan trọng khác như Tesla, Oracle, OpenAI, cùng các công ty mô hình AI mới nổi như Anthropic và CRWV cũng đang đẩy mạnh mua sắm. So với các nhà cung cấp đám mây quy mô lớn (hyperscalers), những khách hàng này phụ thuộc nhiều hơn vào hệ sinh thái phần mềm toàn diện và các giải pháp điện toán của NVIDIA, qua đó đóng góp nhiều hơn vào biên lợi nhuận gộp.

Về phía cung ứng, năng lực đóng gói CoWoS của TSMC tiếp tục được mở rộng, từng bước tháo gỡ nút thắt trước đây. Trong bối cảnh đơn hàng tồn đọng lên tới 500 tỷ USD, điều này hỗ trợ khả năng giao hàng bền vững cho dòng chip Blackwell và thế hệ Rubin sắp tới.

Đáng chú ý, dù NVIDIA hiện nắm giữ khoảng 80% thị phần đào tạo AI cao cấp toàn cầu và hệ sinh thái phần mềm CUDA tạo ra “hào lũy” vững chắc nhờ chi phí chuyển đổi cao, cơ cấu tăng trưởng mảng trung tâm dữ liệu đang âm thầm thay đổi.

Thông qua hợp tác với các công ty như Groq, NVIDIA đang chuyển dịch từ giai đoạn nhu cầu huấn luyện (training) bùng nổ ban đầu sang mô hình “huấn luyện và suy luận (inference) song song”. Xu hướng này dự kiến sẽ tăng cường năng lực định giá trên thị trường suy luận, đồng thời hỗ trợ định giá cổ phiếu công ty.

Ba Rủi ro Chính: Cạnh tranh gia tăng, Kinh doanh tại Trung Quốc và Áp lực Dòng tiền

Dù mảng trung tâm dữ liệu – trụ cột kinh doanh – vẫn thể hiện hiệu suất vững chắc, rủi ro vẫn hiện hữu.

Thứ nhất, cạnh tranh đang âm thầm leo thang. Trong năm qua, Google và Broadcom đã hưởng lợi từ việc giao hàng TPU, thúc đẩy giá cổ phiếu tăng mạnh. Mặc dù chi tiêu vốn của Google gần như tăng gấp đôi trong năm nay, phần lớn ngân sách mới dự kiến sẽ đổ vào phát triển TPU và ASIC. Việc các “gã khổng lồ” ngày càng sử dụng nhiều giải pháp tự phát triển đã vô hình trung hạn chế nhu cầu bổ sung chip NVIDIA.

Trong khi đó, MAIA của Microsoft, Trainium của Amazon, MITA của Meta và dòng MI450 của AMD đều đang xâm nhập vào thị trường huấn luyện AI cao cấp – lĩnh vực từng rất tập trung vào NVIDIA. Dù NVIDIA vẫn là người dẫn đầu ngành, vị thế “lựa chọn mặc định” của công ty không còn tuyệt đối như trước.

Thứ hai, bất định liên quan đến thị trường Trung Quốc vẫn tồn tại. Dù Mỹ đã nới lỏng một phần lệnh cấm xuất khẩu chip H200, quá trình phê duyệt và doanh số thực tế tại Trung Quốc vẫn chưa rõ ràng. Nếu chính sách tiếp tục được nới thêm, NVIDIA có thể có thêm dư địa doanh thu; ngược lại, khả năng phục hồi lợi nhuận có thể bị thử thách.

Cơ cấu tài chính cũng đáng lưu ý. Khoản phải thu của NVIDIA trong quý III đạt khoảng 33,4 tỷ USD, trong khi hàng tồn kho tăng 32% so với quý trước. Trong bối cảnh thông tin “hàng cháy hàng” lan truyền, việc tồn kho quý IV tăng có thể làm dấy lên nghi vấn về mức độ thực sự của nhu cầu.

Đồng thời, dòng tiền hoạt động quý III đạt 14,5 tỷ USD, thấp đáng kể so với lợi nhuận ròng 19,3 tỷ USD, tương đương tỷ lệ chuyển đổi tiền mặt chỉ ở mức 75%. Điều này cho thấy lợi nhuận kế toán chưa hoàn toàn chuyển hóa thành tiền mặt thực tế. Do công ty phụ thuộc vào một số ít khách hàng lớn, bất kỳ sự chậm lại nào trong chi tiêu vốn của họ đều có thể gây áp lực lên thời điểm và chất lượng dòng tiền.

Tầm nhìn Doanh thu là Biến số then chốt

Nhìn chung, xu hướng chi mạnh cho AI, tầm nhìn đơn hàng tương đối rõ ràng và “hào lũy” hệ sinh thái vững chắc đang nâng đỡ quan điểm lạc quan vừa phải của Phố Wall đối với kết quả quý IV của NVIDIA. Việc công ty có đạt hoặc vượt kỳ vọng ngắn hạn hay không hiện không phải là mối quan tâm chính của thị trường.

Tuy nhiên, mức biến động ngụ ý (implied volatility) trước kỳ công bố kết quả chỉ khoảng 5,7%, thấp hơn đáng kể so với Meta và Amazon, cho thấy các yếu tố tích cực đã được định giá gần như đầy đủ, và thị trường không sẵn sàng trả thêm khoản phí bảo hiểm (premium) cho khả năng “vượt kỳ vọng”.