Oct 27, 2025

Ủy ban Chính sách Tiền tệ (MPC) của Ngân hàng Trung ương Anh (BoE) dự kiến sẽ giữ nguyên lãi suất cơ bản sau khi kết thúc cuộc họp tháng 11, khi sự bất định trước thời điểm công bố ngân sách đang hạn chế khả năng hành động chính sách trong ngắn hạn, mặc dù xu hướng lãi suất nhìn chung vẫn đang có chiều hướng giảm.

Không có thay đổi lãi suất trong kế hoạch

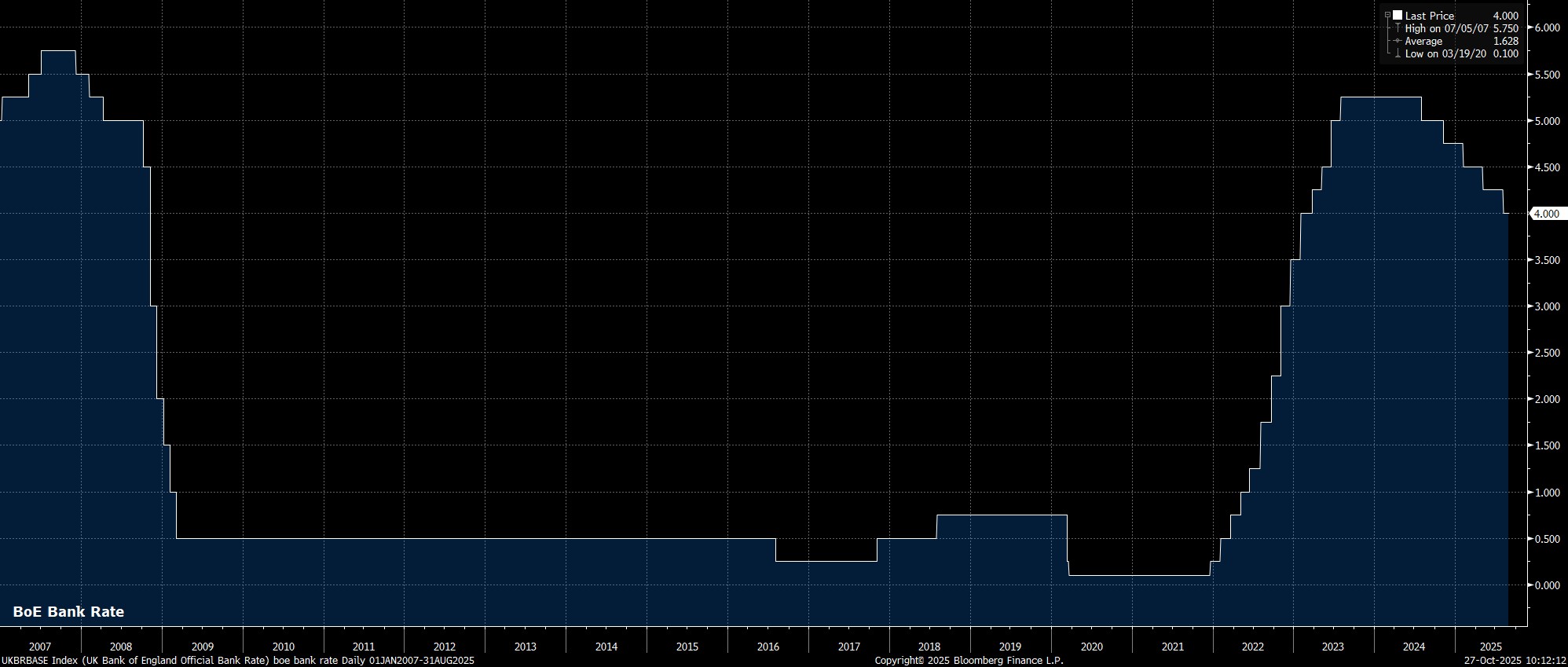

Như đã đề cập, lãi suất cơ bản dự kiến sẽ được giữ nguyên ở mức 4,00% sau khi kết thúc cuộc họp chính sách sắp tới. Quyết định “án binh bất động” này, lần thứ hai liên tiếp, sẽ đánh dấu sự gián đoạn đầu tiên trong chu kỳ cắt giảm lãi suất hàng quý có tính quy luật kể từ khi chu kỳ nới lỏng bắt đầu vào mùa hè năm ngoái. Tuy nhiên, động thái này phần lớn nên được hiểu là “tạm dừng”, chứ không phải là dấu hiệu cho thấy chu kỳ cắt giảm đã kết thúc.

Chênh lệch phiếu bầu hứa hẹn sẽ tiếp tục gây chú ý

Một lần nữa, quyết định giữ nguyên chính sách có thể sẽ không diễn ra dễ dàng, khi sự đa dạng trong quan điểm đã trở thành đặc trưng của Ủy ban Chính sách Tiền tệ (MPC) trong chu kỳ này.

Trong cuộc họp tháng 9 vừa qua, MPC đã bỏ phiếu với tỷ lệ 7–2 để giữ nguyên lãi suất cơ bản, với hai thành viên bên ngoài là Taylor và Dhingra bất đồng quan điểm, ủng hộ cắt giảm 25 điểm cơ bản.

Kịch bản cơ sở hiện nay là kết quả bỏ phiếu tương tự sẽ lặp lại trong cuộc họp lần này, đặc biệt khi nhiều phát biểu gần đây — bao gồm cả của Thống đốc Bailey — hầu như không đưa ra tín hiệu rõ ràng về nhu cầu nới lỏng thêm trong ngắn hạn. Bên cạnh đó, một số nhà hoạch định chính sách, trong đó có Chuyên gia Kinh tế trưởng Pill và thành viên bên ngoài Greene, cũng đã bày tỏ mong muốn làm chậm lại chu kỳ cắt giảm lãi suất.

Ba lý do để tiếp tục “án binh bất động”

Lý do khiến BoE giữ nguyên chính sách trong tháng 11, và thậm chí làm chậm tốc độ nới lỏng, có thể tóm gọn trong ba yếu tố chính sau:

Thứ nhất, Ủy ban Chính sách Tiền tệ (MPC) sẽ bỏ phiếu quyết định chính sách tiền tệ chỉ ba tuần trước khi Bộ trưởng Tài chính Reeves công bố ngân sách mùa thu.

Mặc dù ai cũng biết rằng ngân sách đang đối mặt với “lỗ hổng tài khóa” khoảng 20–35 tỷ bảng, và phần lớn thắt chặt tài khóa sẽ đến từ việc tăng thuế, nhưng hiện chưa có sự rõ ràng về hình thức cụ thể của các biện pháp tăng thuế này.

Do đó, MPC muốn tránh nới lỏng chính sách quá sớm, phòng trường hợp ngân sách mới lại chứa các biện pháp tăng thuế gây lạm phát, tương tự như năm ngoái.

Thứ hai, chưa có đủ cơ sở để khẳng định áp lực giá đã đạt đỉnh.

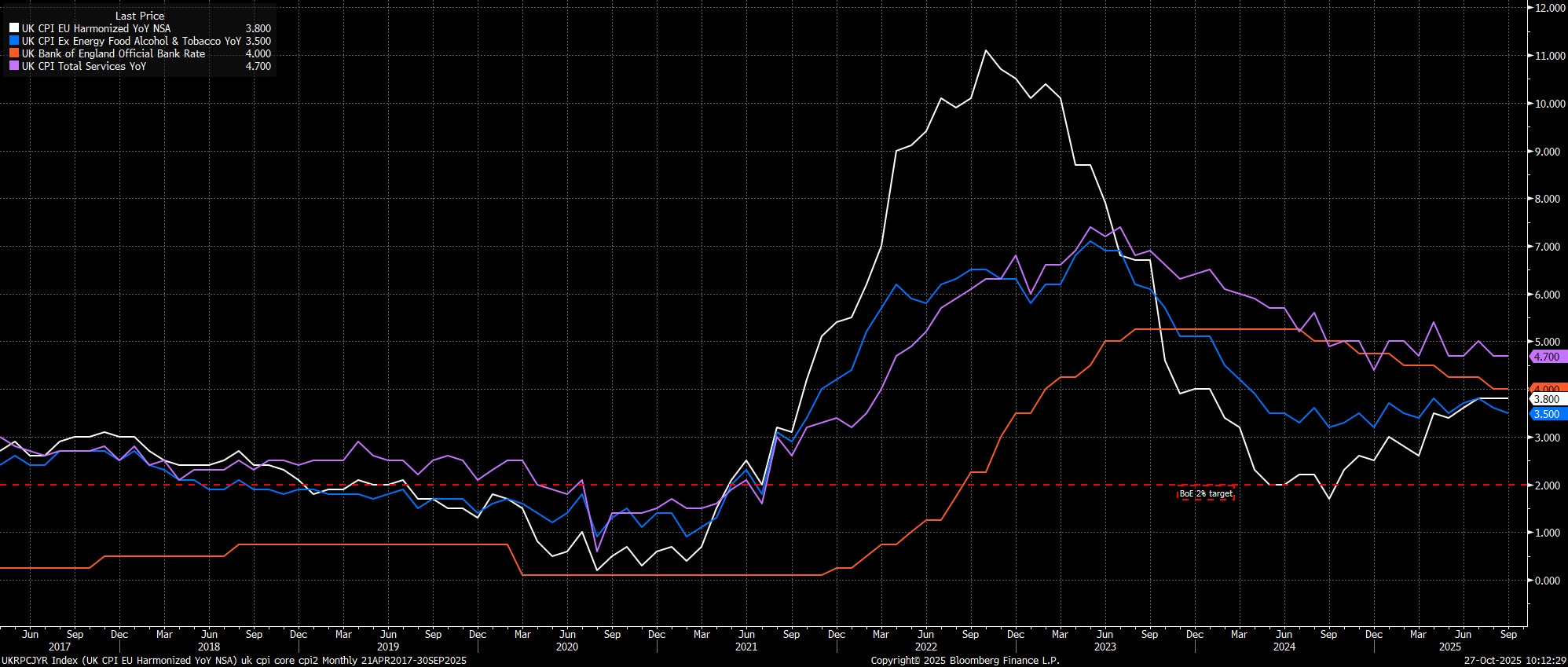

Thứ ba, và cũng là điểm cuối cùng, mặc dù trong những tháng gần đây Ủy ban Chính sách Tiền tệ (MPC) có sự chia rẽ về thời điểm thích hợp để bắt đầu cắt giảm lãi suất, nhưng dường như không có nhiều khác biệt trong quan điểm về những yếu tố kinh tế vĩ mô cần được ưu tiên trong quá trình ra quyết định chính sách. Đối với đa số thành viên, ưu tiên kiểm soát rủi ro lạm phát dai dẳng vẫn quan trọng hơn nhu cầu hỗ trợ thị trường lao động Anh đang chững lại. Do đó, việc tỷ lệ thất nghiệp tăng lên 4,8% trong ba tháng tính đến tháng 8 — mức cao nhất trong 4 năm — nhiều khả năng sẽ không ảnh hưởng đáng kể đến quyết định sắp tới.

Hướng dẫn quen thuộc sẽ được duy trì

Xét các yếu tố trên, tuyên bố chính sách của MPC (Ủy ban Chính sách Tiền tệ) nhiều khả năng sẽ không thay đổi nhiều so với nội dung được công bố sau cuộc họp tháng 9.

Theo đó, các nhà hoạch định chính sách có thể tiếp tục nhấn mạnh rằng việc rút dần các biện pháp thắt chặt theo cách “từ tốn và thận trọng” vẫn là phù hợp, dù rõ ràng rằng hướng dẫn này không còn được hiểu theo nghĩa cụ thể là cắt giảm 25 điểm cơ bản mỗi quý.

Trong bối cảnh đó, MPC có thể sẽ một lần nữa nhấn mạnh bản chất “phụ thuộc dữ liệu” của lập trường hiện tại, rằng lộ trình lãi suất cơ bản không đi theo “đường hướng định sẵn”, và các nhà hoạch định chính sách sẽ tiếp tục điều chỉnh linh hoạt dựa trên “tích lũy bằng chứng” từ các dữ liệu kinh tế mới được công bố.

Dự báo được cập nhật, nhưng ít thay đổi đáng kể

Cuộc họp tháng 11 cũng sẽ chứng kiến việc công bố Báo cáo Chính sách Tiền tệ hàng quý cùng vòng dự báo kinh tế mới.

Tuy nhiên, các dự báo này nhiều khả năng sẽ không khác biệt đáng kể so với báo cáo tháng 8, đồng thời “tuổi thọ” của chúng sẽ ngắn hơn bình thường, do không bao gồm các thay đổi chính sách tài khóa có thể được công bố trong Ngân sách ngày 26/11. Vì vậy, những con số dự báo này nên được xem xét với một chút thận trọng.

Ở một góc độ nào đó, việc dự báo không có nhiều thay đổi cũng không phải điều tệ. BoE có thể điều chỉnh lại triển vọng lạm phát (“mark to market”) sau khi CPI tháng 9 thấp hơn mức đỉnh kỳ vọng, dù vẫn khó có khả năng dự báo lạm phát quay về mức mục tiêu 2% trước năm 2027.

Trong khi đó, mặc dù tỷ lệ thất nghiệp tiếp tục tăng, một số chỉ báo theo thời gian thực, chẳng hạn dữ liệu bảng lương HMRC, lại cho thấy thị trường lao động có thể đang tiến gần đến mức đáy, qua đó giảm bớt nhu cầu điều chỉnh dự báo mạnh mẽ. Tương tự, triển vọng tăng trưởng cũng khó có khả năng được điều chỉnh nhiều, do sự bất định tài khóa nói trên.

Cuộc họp báo “không cam kết” của Thống đốc Bailey

Xét theo toàn bộ bối cảnh trên, trong cuộc họp báo sau cuộc họp chính sách, Thống đốc Andrew Bailey nhiều khả năng sẽ không đưa ra bất kỳ cam kết rõ ràng nào liên quan đến tốc độ hoặc thời điểm cắt giảm lãi suất tiếp theo.

Tuy vậy, ông Bailey có thể sẽ lặp lại lập luận quen thuộc rằng việc dỡ bỏ các biện pháp thắt chặt nên diễn ra “một cách dần dần và thận trọng”, đồng thời khẳng định hướng đi của lãi suất vẫn là giảm. Ngoài ra, ông cũng sẽ thể hiện sự thận trọng về tốc độ cắt giảm tiếp theo, nhiều khả năng nhắc lại rằng Vương quốc Anh vẫn chưa “thoát khỏi vùng nguy hiểm” liên quan đến rủi ro lạm phát dai dẳng.

Đợt cắt giảm tiếp theo sẽ chưa đến trước tháng 2

Nhìn về phía trước, kịch bản cơ sở của tôi vẫn là Ủy ban Chính sách Tiền tệ (MPC) sẽ không thực hiện thêm đợt cắt giảm 25 điểm cơ bản nào trước tháng 2/2026, và sẽ tiếp tục giữ nguyên lãi suất trong cuộc họp cuối năm (tháng 12).

Mặc dù sự suy yếu mạnh và bất ngờ của thị trường lao động có thể thúc đẩy hành động sớm hơn, các nhà hoạch định chính sách thường tỏ ra thận trọng khi đưa ra thay đổi trong những cuộc họp không đi kèm vòng dự báo kinh tế mới hoặc không có họp báo để giải thích quyết định. Dù điều này không hoàn toàn loại trừ khả năng cắt giảm trong tháng 12, nhưng ít có khả năng ít nhất 5 thành viên MPC sẽ đủ tự tin rằng lạm phát đã đạt đỉnh để bỏ phiếu cho việc cắt giảm lãi suất tại cuộc họp đó.

Do đó, mọi dấu hiệu đều cho thấy tháng 2 năm sau sẽ là thời điểm MPC thực hiện bước đi tiếp theo hướng tới chính sách trung lập hơn. Bước đi này nhiều khả năng sẽ được theo sau bởi chu kỳ cắt giảm hàng quý như phần lớn giai đoạn trước, qua đó đưa lãi suất cơ bản xuống mức cuối cùng khoảng 3,25% vào mùa hè năm sau.

Đăng kí tài khoản giao dịch cùng Pepperstone tại đây