Dec 7, 2025

Những cơn gió ngược của khu vực đồng euro sẽ chuyển thành gió thuận vào năm 2026 khi môi trường thương mại trở nên rõ ràng hơn và chính sách tài khóa nới lỏng thúc đẩy tăng trưởng, mặc dù bất ổn chính trị và rủi ro địa chính trị vẫn còn tồn tại.

Tóm tắt

- ECB giữ nguyên lập trường: ECB dự kiến sẽ giữ nguyên chính sách, duy trì lãi suất tiền gửi ở mức 2,00% cho đến năm 2026, mặc dù lạm phát thấp hơn mục tiêu.

- Hỗ trợ từ chính sách tài khóa: Chính sách tài khóa nới lỏng hơn, chủ yếu tại Đức, đang hỗ trợ triển vọng tăng trưởng, cùng với việc giảm căng thẳng thương mại.

- Rủi ro vẫn còn: Căng thẳng địa chính trị tiếp diễn tiếp tục là rủi ro đáng chú ý, bên cạnh bối cảnh chính trị nội bộ mong manh ở một số quốc gia thuộc khu vực đồng euro.

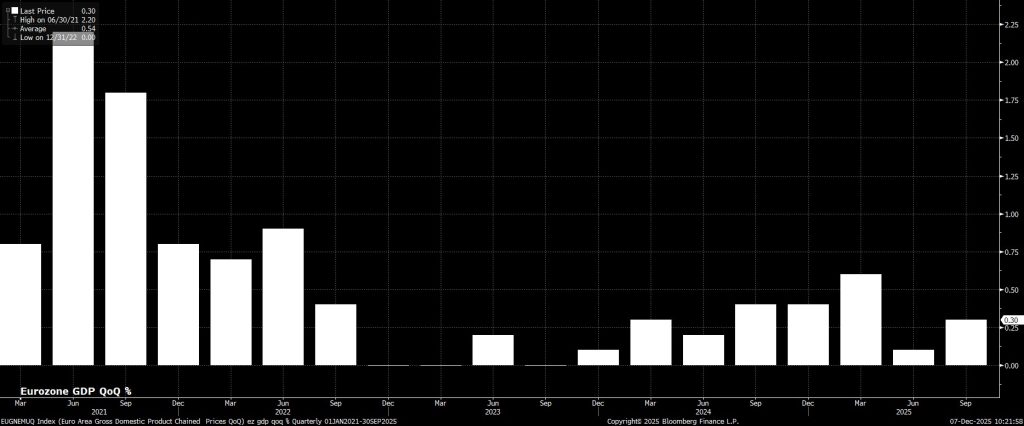

Năm vừa qua là một năm đầy biến động đối với kinh tế khu vực đồng euro. Mặc dù ECB đã tiếp tục nới lỏng chính sách trong nửa đầu năm, hoạt động kinh tế tổng thể vẫn trì trệ, chủ yếu do tình trạng bất ổn kéo dài liên quan đến thương mại và địa chính trị. Tuy nhiên, năm 2026 được kỳ vọng sẽ chứng kiến sự cải thiện khi những bất ổn thương mại giảm bớt, trở thành lực đẩy vĩ mô; cùng với đó là chính sách tài khóa nới lỏng — vốn đã bị trì hoãn từ lâu — và lập trường tiền tệ tương đối dễ dãi của ECB, tất cả hỗ trợ một triển vọng tươi sáng hơn cho năm tới.

ECB – Hoàn tất & Tạm dừng

Sau lần cắt giảm 25 điểm cơ bản gần nhất vào tháng 6/2025, ECB đã duy trì trạng thái tạm dừng, với lãi suất tiền gửi hiện nằm chính giữa phạm vi ước tính của ngân hàng trung ương về mức lãi suất trung tính, ở mức 2,00%. Các nhà hoạch định chính sách có khả năng sẽ không thấy lý do thuyết phục để điều chỉnh khỏi cách tiếp cận “chờ xem” hiện tại, khi nhiều thành viên Hội đồng Thống đốc, bao gồm cả Chủ tịch Lagarde, đã mô tả chính sách tiền tệ đang ở trong một “vị thế tốt”.

Điều thú vị là “vị thế tốt” đó—dựa trên các dự báo kinh tế vĩ mô mới nhất của bộ phận chuyên môn—lại dẫn tới việc lạm phát giảm xuống dưới mục tiêu 2% trong cả năm 2026 và 2027. Điều này cho thấy phần lớn các nhà hoạch định chính sách hoặc không đặt nặng các dự báo này, hoặc, khả năng cao hơn, chấp nhận mức lạm phát thấp hơn mục tiêu như một “cái giá” phải trả để tiếp tục hỗ trợ nền kinh tế nói chung.

Dù theo cách nào, hàm ý ở đây là ECB có thể sẽ cần thấy mức lạm phát thấp hơn đáng kể và kéo dài so với mục tiêu thì mới cân nhắc tiếp tục cắt giảm lãi suất. Kịch bản cơ sở hiện nay vẫn là mức 2,00% sẽ đóng vai trò như mức đáy của lãi suất tiền gửi, trước khi câu chuyện chuyển sang khả năng tăng lãi suất nhẹ trở lại vào năm 2027. Tất nhiên, tăng trưởng yếu hơn nhiều so với dự kiến hoặc rủi ro thương mại giảm mạnh trở lại có thể buộc ECB phải cắt giảm thêm, dù đây không phải là kịch bản cơ sở cho năm tới.

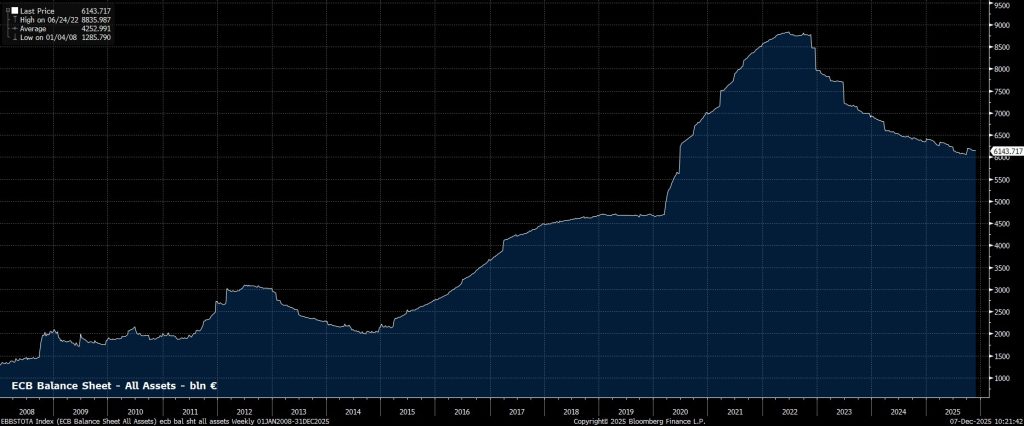

Trong khi các nhà hoạch định chính sách giữ nguyên lãi suất, chương trình thắt chặt định lượng mang tính “tự động” của ECB vẫn sẽ tiếp tục, với việc để danh mục APP và PEPP đáo hạn tự nhiên trong năm tới, theo cách khá bình lặng như những gì đã diễn ra từ trước đến nay.

Cuối cùng, một cú hích tài khóa (một phần)

Với triển vọng chính sách tiền tệ mang tính “giữ nguyên hiện trạng”, một lần nữa chính chính sách tài khóa được dự báo sẽ chiếm ưu thế trong câu chuyện kinh tế năm tới, khi thâm hụt ngân sách có khả năng tăng mạnh trong mười hai tháng tới, kéo theo một lực đẩy kinh tế đáng kể trên toàn khu vực đồng euro.

Sự gia tăng chi tiêu chính phủ này sẽ đến chủ yếu từ Đức, đặc biệt là từ mức tăng đáng kể trong chi tiêu quốc phòng và cơ sở hạ tầng. Bên cạnh đó, cũng sẽ có một lực hỗ trợ lớn xuất phát từ nhiều thay đổi trong hệ thống thuế của Đức, bao gồm:

- Giảm thuế lớn hơn cho người có thu nhập cao,

- Tăng mức khấu trừ thuế thu nhập cơ bản,

- Tăng mức trợ cấp thuế cho trẻ em.

Tất cả những yếu tố này, khi kết hợp lại, được kỳ vọng sẽ giúp tăng trưởng tiêu dùng tại nền kinh tế đầu tàu của châu Âu duy trì khá vững trong 12 tháng tới, qua đó góp phần thúc đẩy các chỉ số tăng trưởng trên toàn khu vực đồng euro.

Tuy nhiên, việc nới lỏng tài khóa như vậy sẽ không diễn ra đồng loạt trên toàn khối. Chẳng hạn, Pháp sẽ tiếp tục tập trung vào thắt chặt tài khóa và giảm thâm hụt trong năm tới, bất chấp những khó khăn đã được ghi nhận của Thủ tướng Bayrou trong việc thông qua các chính sách này trước sự phản đối mạnh mẽ từ Đảng Xã hội. Giảm thâm hụt cũng có khả năng tiếp tục là trọng tâm tại Italy, nơi các chính sách nói trên đang mang lại hiệu quả; tuy nhiên, do lập trường tài khóa chặt chẽ hơn và dư địa điều chỉnh hạn chế hơn so với các nền kinh tế cùng nhóm, bất kỳ mức tăng đáng kể nào trong chi tiêu chính phủ nhiều khả năng sẽ đến từ việc tăng thu thuế, qua đó làm giảm bớt tác động kích thích mà các chính sách này có thể mang lại.

Bối cảnh kinh tế rộng hơn chuyển biến tích cực

Như đã đề cập trong ghi chú này, bối cảnh kinh tế vĩ mô của khu vực đồng euro nhiều khả năng sẽ trở nên ngày càng tích cực trong năm tới, khi những lực cản chi phối phần lớn năm 2025 dần chuyển thành động lực hỗ trợ trong suốt năm 2026.

Thương mại là động lực rõ ràng nhất, khi mức độ bất định tiếp tục giảm sau thỏa thuận thương mại Mỹ–EU được ký vào mùa hè, và các mối quan hệ xuyên biên giới đang dần trở lại “bình thường”, hoặc ít nhất là thích ứng với một trạng thái có thể mô tả là “bình thường mới”. Mặc dù sự mạnh lên gần đây của đồng EUR có thể tạo ra trở ngại trên phương diện này, các nhà hoạch định chính sách ECB cho tới nay hầu như không bày tỏ lo ngại về những rủi ro giảm tốc đối với tăng trưởng hay lạm phát mà diễn biến này có thể tạo ra.

Về vấn đề lạm phát, lạm phát tổng thể được dự báo sẽ giảm xuống dưới mục tiêu 2% của ECB trong một giai đoạn, bắt đầu từ quý I năm sau, khi hiệu ứng cơ sở đáng kể từ giá năng lượng gây áp lực giảm mạnh lên các chỉ số giá tổng thể. Mặc dù vậy, lạm phát dịch vụ lại đang âm ỉ tăng trở lại, khi đã tăng liên tiếp trong ba tháng gần đây. Do đó, tăng trưởng thu nhập sẽ tiếp tục là tâm điểm theo dõi, với rủi ro lạm phát dai dẳng vẫn chưa hoàn toàn biến mất.

Động lực thị trường lao động cho đến nay vẫn duy trì tương đối tốt, với tỷ lệ thất nghiệp chung duy trì dưới 6,5% trong suốt 18 tháng liên tiếp. Xét đến những yếu tố hỗ trợ đã đề cập ở trên, đặc biệt là từ phía tài khóa, cùng với mức độ bất định trong thương mại giảm xuống có khả năng giúp các doanh nghiệp trên toàn khối tự tin hơn để mở rộng tuyển dụng, gần như không có triển vọng xảy ra tình trạng nới lỏng đáng kể trên thị trường lao động. Điều này, đến lượt nó, sẽ tiếp tục hỗ trợ cho chi tiêu tiêu dùng trong năm tới.

Những rủi ro vẫn còn tồn tại

Mặc dù nhìn chung triển vọng cho năm 2026 mang tính xây dựng và tích cực hơn rất nhiều so với năm vừa qua, vẫn còn hàng loạt rủi ro trên đường chân trời.

Thương mại vẫn là một chủ đề dễ nhận thấy, khi dù đã đạt được thỏa thuận thương mại Mỹ–EU, quá trình triển khai thỏa thuận có thể trở thành rào cản tiềm tàng, đặc biệt trong bối cảnh căng thẳng đã bắt đầu manh nha liên quan đến các mức thuế đối với thép và nhôm. Dù vậy, như đã phân tích trong triển vọng kinh tế Mỹ năm 2026, Tổng thống Trump có khả năng có động cơ nhất định để duy trì quan hệ tương đối hoà nhã trong giai đoạn chuẩn bị cho cuộc bầu cử giữa nhiệm kỳ của Mỹ vào năm tới.

Rủi ro chính trị cũng vẫn xuất hiện dày đặc trong khu vực đồng euro, đáng chú ý nhất là tại Pháp, nơi bối cảnh chính trị dù đã phần nào ổn định gần đây nhưng Thủ tướng Lecornu – và kéo theo đó là Tổng thống Macron – vẫn đang ở trong vị thế mong manh, đặc biệt khi phải triển khai các biện pháp thắt chặt tài khóa đáng kể nhằm giảm mạnh thâm hụt ngân sách. Trong khi đó, khi năm trôi dần về cuối, sự chú ý có khả năng ngày càng hướng đến một năm 2027 đầy bầu cử, bao gồm các cuộc tổng tuyển cử ở Pháp, Ý và Tây Ban Nha – lần lượt là nền kinh tế lớn thứ 2, 3 và 4 trong khối.

Các rủi ro tiềm tàng khác đáng lưu tâm xuất phát từ tình hình địa chính trị, khi một thỏa thuận hòa bình bền vững giữa Nga và Ukraine đến nay vẫn chưa đạt được và dường như còn xa vời. Bên cạnh đó, AI và các công nghệ mới cũng có thể phủ bóng lên triển vọng, nhất là khi xét đến việc eurozone tương đối kém lợi thế hơn so với các đối thủ như Mỹ và Trung Quốc trong lĩnh vực này.