Dec 3, 2025

Sự mong manh về tài khóa, rủi ro chính trị và tăng trưởng yếu sẽ định hình triển vọng của Vương quốc Anh vào năm 2026, với lạm phát giảm dần và Ngân hàng Anh dự kiến sẽ tiếp tục cắt giảm lãi suất.

Tóm tắt

-

Mức độ dễ tổn thương tài khóa: Dù đã tăng “khoảng trống tài khóa” trong Ngân sách, lo ngại về tài khóa vẫn còn, khi phần lớn các đợt tăng thuế được dồn về các năm sau.

-

Nới lỏng của BoE: Ngân hàng Anh có thể tiếp tục cắt giảm lãi suất thêm vài lần, dù tranh luận trong Ủy ban Chính sách Tiền tệ sẽ trở nên gay gắt hơn khi lãi suất trung hòa tiến đến gần.

-

Tăng trưởng èo uột: Sự xuất hiện thêm của tình trạng dư thừa lao động, cùng với tiêu dùng chậm lại, nhiều khả năng sẽ tiếp tục khiến tăng trưởng trì trệ.

Năm 2025 lại tiếp tục là một năm kém hiệu quả đối với các doanh nghiệp Anh (UK Plc), trong bối cảnh những lo ngại tài khóa kéo dài, tăng trưởng kinh tế èo uột, thị trường lao động suy yếu và lạm phát vẫn ở mức cao dai dẳng. Mặc dù ngày càng có nhiều dấu hiệu cho thấy áp lực giá cả có lẽ đã đạt đỉnh, nhiều vấn đề đã đeo bám nền kinh tế trong năm nay vẫn sẽ tiếp tục kéo dài sang năm tới, khi tình trạng dư thừa lao động dự kiến sẽ gia tăng và bối cảnh chính trị vẫn đầy rủi ro.

Nỗi lo tài khóa còn kéo dài

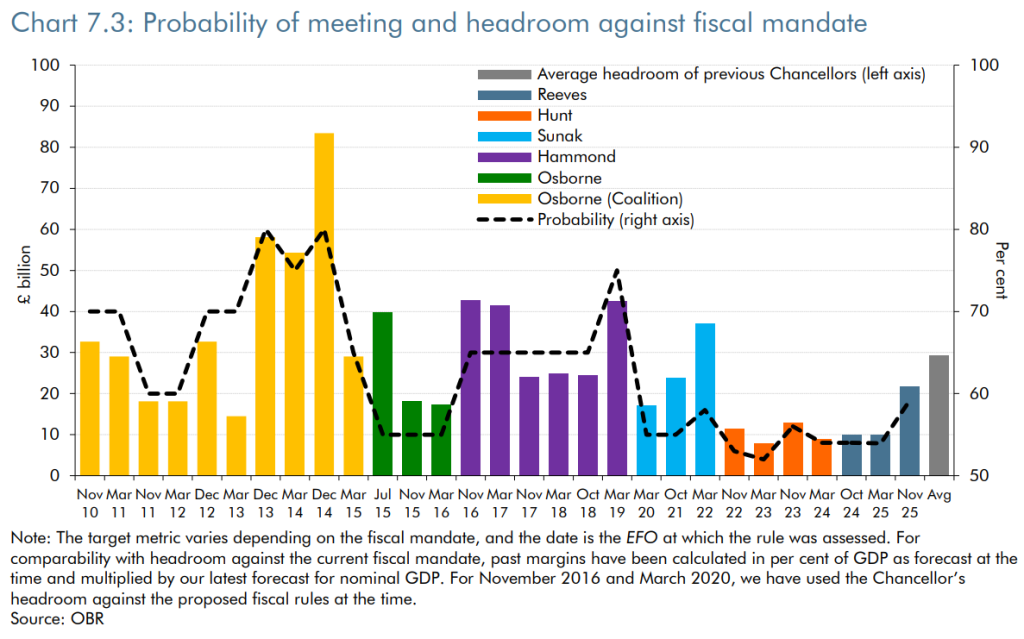

Dù Ngân sách ngày 26 tháng 11 đã được công bố, các biện pháp chính sách mà Bộ trưởng Tài chính Reeves đưa ra khó có thể cải thiện đáng kể triển vọng kinh tế Vương quốc Anh, cũng như khó có thể giảm bớt nguy cơ “vòng xoáy diệt vong” tiếp diễn sang năm sau, mặc dù dư địa tuân thủ các quy tắc tài khóa đã được tăng hơn gấp đôi, lên 22 tỷ bảng.

Mặc dù mức độ “dư địa” như vậy – ít nhất là so với các kế hoạch ngân sách gần đây – trông có vẻ khả quan, nhưng cơ cấu của quá trình củng cố tài khóa mà Bộ trưởng Tài chính đang đề xuất lại khiến những chỉ số nổi bật đó kém hấp dẫn đi đáng kể. Nói một cách đơn giản, Ngân sách lần này được xây dựng với một đối tượng duy nhất trong tâm trí – Đảng Lao động trong Quốc hội – với mục tiêu đảm bảo sự sống còn về mặt chính trị của cả Bộ trưởng Reeves và Thủ tướng Starmer, hơn là cải thiện triển vọng tăng trưởng. Không ít, Văn phòng Trách nhiệm Ngân sách (OBR) còn lưu ý rằng Ngân sách này không bao gồm bất kỳ biện pháp nào đáng kể có khả năng cải thiện kỳ vọng tăng trưởng GDP.

Vì vậy, đây là một Ngân sách mang dấu ấn rất “kinh điển” của Đảng Lao động, có thể gói gọn bằng khẩu hiệu “đánh thuế và chi tiêu”. Tuy nhiên, trong khi khoảng 10 tỷ bảng tăng chi tiêu – chủ yếu cho phúc lợi – được thực hiện ngay từ đầu, thì các đợt tăng thuế dự kiến sẽ trang trải cho khoản chi này và củng cố nền tảng tài khóa lại được dồn về cuối giai đoạn dự báo, thậm chí rơi đúng vào năm bầu cử tiếp theo.

Đây chính là điểm mà các kế hoạch củng cố tài khóa bắt đầu trở nên thiếu thuyết phục, khi có vẻ khó tin rằng bất kỳ chính phủ nào lại muốn nâng gánh nặng thuế lên mức cao kỷ lục rồi ngay lập tức bước vào cuộc bầu cử. Do đó, tính khả thi của nhiều đề xuất thuế (ví dụ: thuế dinh thự, phí theo dặm cho xe điện, v.v.) vẫn còn đáng nghi ngờ. Điều này, cộng với biên độ tài khóa vốn đã khá hẹp mà Bộ Tài chính đang vận hành, dẫn đến khả năng một đợt thắt chặt tài khóa đáng kể nữa có thể cần thiết trong Ngân sách năm 2026, năm thứ ba liên tiếp.

Rủi ro chính trị dồn dập

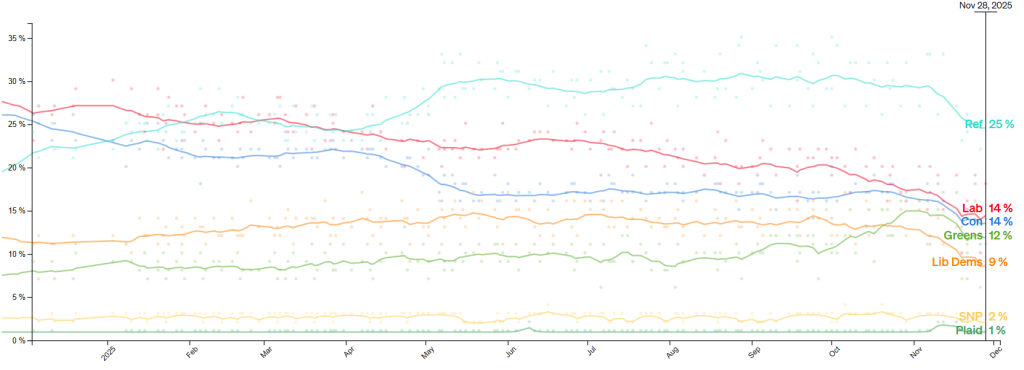

Với bối cảnh như vậy, không ngạc nhiên khi các rủi ro chính trị vẫn rất lớn, và thậm chí có khả năng gia tăng trong năm tới.

Mặc dù Ngân sách này có thể đã giúp chính phủ mua thêm thời gian, và tạm thời xoa dịu các nghị sĩ Đảng Lao động đang bất mãn – đặc biệt sau quyết định bãi bỏ giới hạn phúc lợi cho 2 con – nhưng sự bình yên tương đối này khó mà kéo dài. Mùa xuân năm sau vẫn dường như là thời điểm nguy hiểm nhất mà chính quyền hiện tại phải đối mặt, với bầu cử địa phương trên toàn nước Anh, cùng với bầu cử cấp quốc gia tại Scotland và Wales. Các khảo sát hiện tại cho thấy Đảng Lao động có khả năng thua thảm trong tất cả các cuộc bỏ phiếu này.

Do đó, có vẻ hợp lý khi kỳ vọng rằng các cuộc bầu cử đó sẽ trở thành “giọt nước làm tràn ly” đối với các nghị sĩ Công đảng (PLP), với khả năng cao sẽ xuất hiện một cuộc thách thức lãnh đạo sau bầu cử. Nếu một thách thức như vậy diễn ra, Thủ tướng Starmer theo mặc định vẫn có thể tham gia cuộc bầu chọn tiếp theo, dù khả năng ông giành chiến thắng gần như rất thấp. Thay vào đó, người kế nhiệm ông nhiều khả năng sẽ là một ứng viên có lập trường chính trị thiên về cánh tả hơn so với chính phủ hiện tại, phản ánh quan điểm rộng hơn của nền tảng đảng viên Công đảng.

Vì vậy, có thể kỳ vọng một cách hợp lý rằng bất kỳ người nào thay thế bộ đôi Thủ tướng – Bộ trưởng Tài chính đương nhiệm đều sẽ thể hiện mức độ kỷ luật tài khóa kém hơn đáng kể, và có thể áp dụng một phiên bản lỏng lẻo hơn của khuôn khổ tài khóa hiện tại. Một cuộc bầu chọn lãnh đạo như vậy chắc chắn sẽ kích hoạt mức độ biến động cao hơn trên các tài sản của Vương quốc Anh, với kết quả phù hợp với kịch bản cơ sở nêu trên có khả năng khiến rủi ro nghiêng về hướng giảm giá đối với các tài sản đó.

“Quý bà” vẫn tiếp tục cắt giảm lãi suất

Bất chấp những rủi ro chính trị này, Ủy ban Chính sách Tiền tệ (MPC) của Ngân hàng Anh dự kiến sẽ tiếp tục tháo gỡ các biện pháp thắt chặt chính sách.

Một đợt cắt giảm 25 điểm cơ bản tại cuộc họp cuối cùng của năm 2025 dường như gần như chắc chắn vào thời điểm này, với một đợt cắt giảm tương tự tại cuộc họp tiếp theo vào tháng 2 năm 2026 cũng có khả năng xảy ra, khi MPC cảm thấy yên tâm trước một số dấu hiệu cho thấy lạm phát đã đạt đỉnh, đồng thời tìm cách ngăn chặn sự xuất hiện của tình trạng dư thừa lớn trên thị trường lao động.

Cuộc tranh luận then chốt cho năm 2026 vì thế sẽ bắt đầu xoay quanh việc mặt bằng lãi suất cuối cùng (terminal rate) có khả năng nằm ở đâu, cũng như liệu các nhà hoạch định chính sách có cho rằng phù hợp hay không khi hạ lãi suất ngân hàng xuống dưới ước tính về mức lãi suất trung hòa (neutral rate). Các mô hình của BoE phần lớn cho thấy mức trung hòa vào khoảng 3,50%, mặc dù đường cong GBP OIS hiện đang định giá lãi suất Ngân hàng Anh chạm đáy quanh 3,25% vào cuối năm sau. Rõ ràng, với các rủi ro đối với tăng trưởng nghiêng mạnh về hướng suy yếu, rủi ro đối với lộ trình chính sách này cũng nghiêng khá rõ theo hướng nới lỏng hơn.

Lạm phát đã đạt đỉnh, nhưng hành trình trở về mục tiêu sẽ chậm

Cho phép Ngân hàng Anh theo đuổi lộ trình chính sách nới lỏng hơn — bao gồm đợt giảm 25 điểm cơ bản sẽ được đưa ra tại cuộc họp tháng 12 — là niềm tin mạnh mẽ của các nhà hoạch định chính sách rằng áp lực giá cả hiện thực sự đã đạt đỉnh.

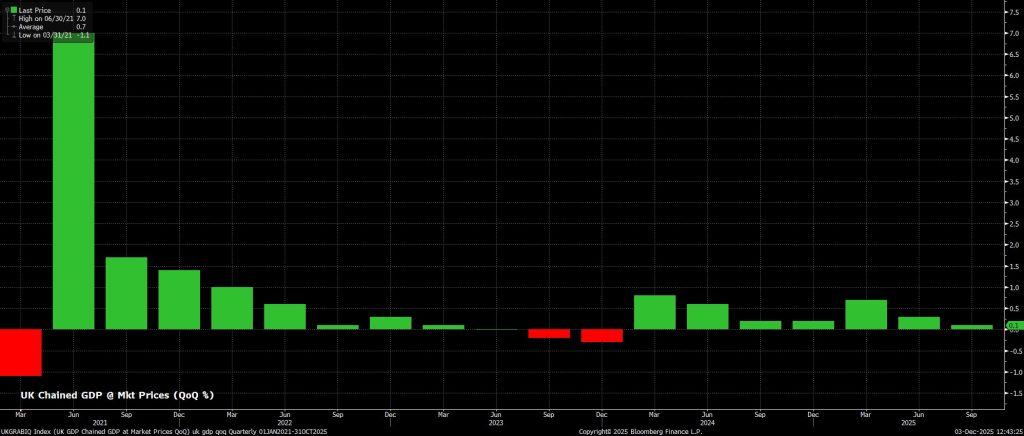

Chỉ số CPI toàn phần tăng 3,8% so với cùng kỳ năm trước vào tháng 9, trước khi giảm xuống 3,6% vào tháng 10, phù hợp với dự báo của Ngân hàng, với sự hạ nhiệt đáng chú ý cũng diễn ra ở các thước đo lạm phát lõi và dịch vụ. Thêm vào đó, mặc dù Ngân sách mới hầu như không bao gồm các biện pháp thúc đẩy tăng trưởng kinh tế, nó cũng có rất ít chính sách mang tính lạm phát; trên thực tế còn có khả năng tạo ra mức áp lực giảm phát nhẹ, đặc biệt trong lĩnh vực năng lượng và vận tải. Dựa trên những điều đó, có thể tương đối tự tin rằng đỉnh của làn sóng lạm phát đã ở phía sau nền kinh tế Anh.

Tuy việc áp lực giá cả nhiều khả năng đã đạt đỉnh là một tín hiệu tích cực, nhưng vẫn còn quá sớm để “mở champagne ăn mừng”, bởi hành trình đưa lạm phát trở về mục tiêu 2% có lẽ sẽ diễn ra tương đối chậm. Hành trình này sẽ càng khó khăn hơn do mức tăng đáng kể của lương tối thiểu sẽ bắt đầu có hiệu lực từ đầu năm tài khóa mới, khi chi phí phát sinh từ việc tăng lương nhiều khả năng sẽ được các doanh nghiệp chuyển một phần sang giá bán cho người tiêu dùng. Do đó, chỉ số CPI tổng thể nhiều khả năng sẽ vẫn trên mức 3% trong ít nhất nửa đầu năm tới và khó có thể quay về mức mục tiêu 2% trước năm 2027.

Nhiều áp lực suy yếu hơn nữa đối với thị trường lao động

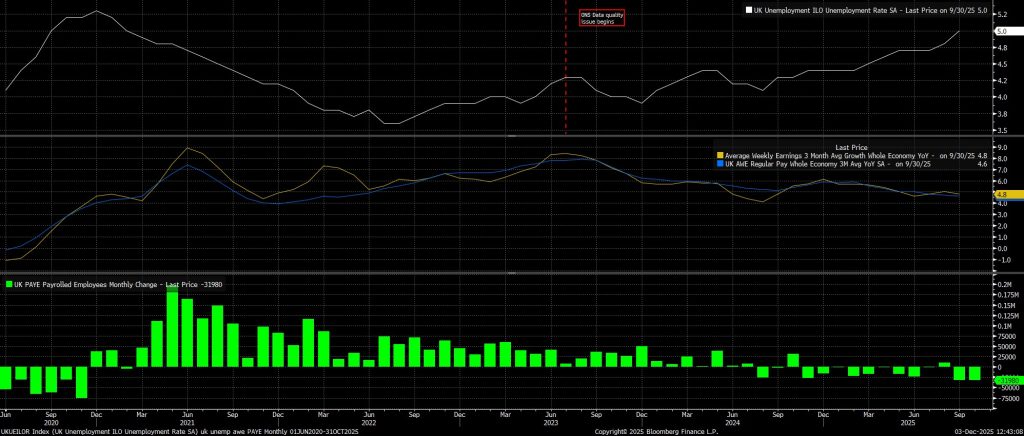

Thị trường lao động đã suy yếu đáng kể trong năm 2025, không chỉ với tỷ lệ thất nghiệp tăng lên mức cao nhất trong 4 năm là 5,0%, mà còn với số lao động nhận lương giảm trong 11 trên 12 tháng vừa qua, chủ yếu do các doanh nghiệp cắt giảm nhân sự để ứng phó với mức tăng đáng kể trong đóng góp bảo hiểm xã hội của người sử dụng lao động vào năm ngoái.

Mặc dù thị trường lao động hiện nay nhìn chung đã thích nghi với mức chi phí tuyển dụng cao hơn, các rủi ro đối với triển vọng vẫn nghiêng về chiều hướng đi xuống, không chỉ do áp lực chi phí vẫn ở mức cao, mà còn bởi tăng trưởng kinh tế nói chung tiếp tục yếu ớt.

Tuy nhiên, diễn biến quan trọng nhất của thị trường lao động trong năm tới có lẽ sẽ là xu hướng tăng trưởng tiền lương, vốn vẫn duy trì ở tốc độ không phù hợp với việc đưa lạm phát trở lại mục tiêu 2% một cách bền vững. Dù vậy, mức tăng lương này phần lớn được nâng đỡ bởi khu vực công, qua đó phần nào che giấu sự mong manh tiềm ẩn của thị trường lao động nói chung.

Tăng trưởng yếu ớt sẽ còn tiếp diễn

Trong bối cảnh các điều kiện thị trường lao động tiếp tục suy yếu, cộng với việc Ngân hàng Trung ương Anh (BoE) duy trì lập trường chính sách ở mức tương đối thắt chặt, và các đợt tăng thuế sắp tới làm suy giảm tiêu dùng cá nhân, thêm một năm tăng trưởng kinh tế tương đối yếu ớt dường như là điều khó tránh khỏi.

Lập luận cho tốc độ tăng trưởng dưới mức trung bình này càng được củng cố bởi thực tế rằng, như đã đề cập trước đó, Bản Ngân sách không đưa ra bất kỳ biện pháp chính sách nào nhằm thúc đẩy tăng trưởng hoặc đầu tư. Đồng thời, thị trường lao động cũng đặt ra một rủi ro đáng kể, nhất là trong bối cảnh quan điểm đồng thuận hiện nay có phần tự mãn khi cho rằng suy thoái sẽ được tránh khỏi, mặc cho tỷ lệ thất nghiệp đã gần chạm tới những mức từng gắn liền với suy thoái trong quá khứ.