Oct 27, 2025

Tin tức cuối tuần xoay quanh hai ngày đàm phán giữa các đại diện thương mại Mỹ và Trung Quốc, trong đó Scott Bessent phát biểu trên truyền hình Mỹ rằng một thỏa thuận về cơ bản đã sẵn sàng và dự kiến sẽ được công bố sau cuộc gặp giữa Trump và Tập vào thứ Năm, đồng thời mối đe dọa về mức thuế bổ sung 100% đã được gỡ bỏ. Các tài sản rủi ro và ngoại tệ chu kỳ (như AUD) đã nhận được lực hỗ trợ tích cực trong phiên giao dịch thứ Sáu, và nhiều khả năng sẽ tiếp tục tăng trong những phiên đầu tuần tới.

Ngoài vấn đề thương mại Mỹ–Trung, tuần này hứa hẹn sẽ rất sôi động, với lịch sự kiện dày đặc và nhiều rủi ro tiềm ẩn. Dưới đây là phân tích chi tiết các sự kiện chính.

Quan hệ thương mại Mỹ–Trung: Cuộc gặp Trump – Tập chiếm trọn tâm điểm thị trường

Chuyến công du châu Á của Tổng thống Donald Trump trở thành tâm điểm chú ý trong tuần này, khi thị trường toàn cầu dõi theo cuộc gặp được mong đợi từ lâu giữa ông và Chủ tịch Trung Quốc Tập Cận Bình vào ngày Thứ Năm.

Trump đã phát tín hiệu rằng ông sẵn sàng gia hạn thỏa thuận đình chiến thuế quan 90 ngày và loại bỏ nguy cơ áp thêm 100% thuế bổ sung, nếu Trung Quốc thực hiện một số nhượng bộ, bao gồm:

-

Nới lỏng các hạn chế đối với doanh nghiệp Mỹ xuất khẩu sản phẩm có chứa đất hiếm có nguồn gốc từ Trung Quốc;

-

Tiếp tục mua quy mô lớn đậu tương của Mỹ;

-

Tăng cường thực thi các biện pháp kiểm soát chuỗi cung ứng fentanyl.

Các báo cáo từ cuộc gặp cuối tuần giữa Scott Bessent và Phó Chủ tịch Trung Quốc cho biết một thỏa thuận đã được hoàn tất, với các điều kiện trên đã được đáp ứng và sẽ được công bố chính thức sau cuộc gặp Trump–Tập vào Thứ Năm.

Thị trường phần lớn đã xem đây là kịch bản có xác suất cao, nên tin tức này sẽ không gây bất ngờ lớn và một phần đã được phản ánh vào giá. Tuy nhiên, hoạt động mua vào do tâm lý “giải tỏa” vẫn có thể tạo ra rủi ro tăng giá đối với CN50, NAS100, AUD và các tài sản nhạy cảm với rủi ro khác trong suốt tuần giao dịch.

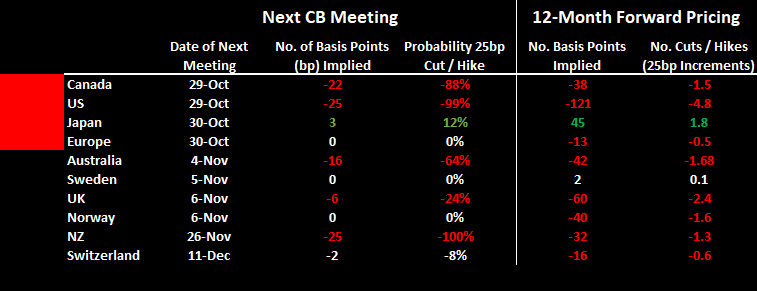

Tuần lễ sôi động của các Ngân hàng Trung ương: Fed, BoC, ECB và BoJ

Đây là một tuần đầy biến động đối với chính sách tiền tệ toàn cầu, khi bốn ngân hàng trung ương lớn thuộc nhóm G10 — Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Trung ương Canada (BoC), Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Trung ương Nhật Bản (BoJ) — đều tổ chức cuộc họp chính sách.

-

Fed và BoC: Các hợp đồng hoán đổi lãi suất (interest-rate swaps) cho thấy thị trường đang kỳ vọng mỗi ngân hàng sẽ cắt giảm lãi suất 25 điểm cơ bản (0,25%).

-

ECB và BoJ: Cả hai được dự báo sẽ giữ nguyên chính sách hiện tại, không thay đổi lãi suất.

Trong bốn cuộc họp này, BoC (Ngân hàng Trung ương Canada) được xem là có khả năng tạo bất ngờ lớn nhất so với kỳ vọng của thị trường, trong khi cuộc họp của FOMC (Ủy ban Thị trường Mở Liên bang) vẫn sẽ thu hút sự chú ý toàn cầu của giới giao dịch.

Xem trước cuộc họp FOMC: Giảm lãi suất 25 điểm cơ bản gần như chắc chắn

Cục Dự trữ Liên bang Mỹ (Fed) được kỳ vọng rộng rãi sẽ cắt giảm lãi suất quỹ liên bang thêm 25 điểm cơ bản (0,25%), khi thị trường hầu như không định giá cho bất kỳ kịch bản thay thế nào khác.

Thống đốc Stephen Miran có khả năng bỏ phiếu phản đối để ủng hộ mức giảm 50 điểm cơ bản, nhưng tất cả các thành viên còn lại dự kiến sẽ đồng thuận với mức cắt giảm 25 điểm cơ bản.

Trọng tâm cũng sẽ xoay quanh việc liệu Fed có chính thức chấm dứt chương trình thắt chặt định lượng (QT) hay phát tín hiệu sẽ kết thúc chương trình này trong vài tháng tới.

Trong cuộc họp báo, Chủ tịch Jerome Powell có khả năng tránh cam kết sẽ tiếp tục cắt giảm thêm 25 điểm cơ bản trong cuộc họp tháng 12, vì đến thời điểm đó, Fed sẽ có thêm ba tháng dữ liệu kinh tế mới, cùng với các diễn biến tiềm ẩn quan trọng trên mặt trận thương mại.

Thị trường mới nổi: Cuộc họp của Ngân hàng Trung ương Chile (BCCh) – Thứ Ba

Trong nhóm thị trường mới nổi, Ngân hàng Trung ương Chile (BCCh) sẽ họp vào thứ Ba.

Sau số liệu CPI tháng 9 cao hơn dự kiến, các nhà hoạch định chính sách được kỳ vọng sẽ giữ nguyên lãi suất ở mức 4,75%.

Với cuộc bầu cử Chile sắp diễn ra vào tháng 11, các nhà đầu tư vẫn giữ tâm lý tích cực đối với đồng peso Chile (CLP) — cặp tỷ giá USDCLP đã giảm 1,7% trong tuần trước, và động lực hiện tại cho thấy khả năng cặp này có thể tiếp tục giảm trong thời gian dẫn đến cuộc họp.

Kết quả kinh doanh quý 3 của Mỹ: Các “ông lớn” công nghệ chiếm lĩnh sân khấu

Đây là tuần bận rộn nhất trong quý đối với mùa báo cáo lợi nhuận tại Mỹ, với khoảng 45% tổng vốn hóa thị trường của S&P 500 sẽ công bố kết quả kinh doanh.

Trong nhóm “Magnificent 7”, có 5 công ty sẽ báo cáo: Meta, Microsoft, Alphabet, Amazon và Apple.

Đáng chú ý, Meta, Microsoft và Alphabet sẽ công bố kết quả chỉ hai giờ sau cuộc họp FOMC, tạo ra giai đoạn biến động mạnh cho thị trường cổ phiếu, đặc biệt là NAS100 và US500.

Ngoài ra, các mã được nhà đầu tư cá nhân ưa thích như Coinbase, Reddit và Riot Platforms cũng sẽ báo cáo vào thứ Năm.

Tình hình báo cáo lợi nhuận quý 3 của Mỹ cho đến nay

Hiện đã có 29% các công ty trong S&P 500 công bố kết quả kinh doanh quý.

Trong đó:

-

85% công ty vượt kỳ vọng về lợi nhuận trên mỗi cổ phiếu (EPS), với mức trung bình cao hơn 7,7% so với dự báo;

-

69% công ty vượt kỳ vọng về doanh thu.

Tỷ lệ thay đổi giá cổ phiếu trung bình trong ngày công bố kết quả là +0,9%, một con số ấn tượng so với các quý trước.

Khủng hoảng đóng cửa chính phủ Mỹ – Một số mốc thời gian quan trọng sắp tới

Đàm phán giữa Đảng Cộng hòa và Đảng Dân chủ vẫn đang bế tắc, chưa có hướng rõ ràng để mở cửa lại chính phủ.

Việc phí bảo hiểm y tế tăng cao trong khuôn khổ Đạo luật Chăm sóc Giá cả phải chăng (ACA) từ ngày 1 tháng 11 đang tăng thêm áp lực chính trị, khi Đảng Dân chủ muốn tránh gia tăng gánh nặng chi phí cho người dân.

CPI quý 3 của Úc (Thứ Tư): Chính sách RBA vào tầm ngắm

Một dữ liệu rất quan trọng đối với các nhà giao dịch AUD và AUS200, khi chỉ số giá tiêu dùng (CPI) quý 3 công bố vào thứ Tư sẽ định hình kỳ vọng cho cuộc họp của RBA ngày 4 tháng 11 (lãi suất cơ bản hiện là 3,6%).

Dự báo đồng thuận của các nhà kinh tế:

-

CPI toàn phần: +1,1% so với quý trước; +3% so với cùng kỳ năm trước.

-

CPI trung bình cắt giảm (Trimmed Mean): +0,8% theo quý; +2,7% theo năm.

Các kịch bản có thể xảy ra:

-

+0,7% hoặc thấp hơn: Củng cố khả năng RBA cắt giảm 25 điểm cơ bản trong tháng 11 → áp lực giảm đối với AUD.

-

+0,9%: Thị trường có thể định giá xác suất 50% cho việc RBA cắt 25 điểm cơ bản.

-

1,0% hoặc cao hơn: RBA có khả năng giữ nguyên lãi suất ở mức 3,6%.

“Kịch bản gây đau” cho thị trường là khi CPI trung bình (TM CPI) đạt từ 0,9% trở lên, điều này sẽ khiến AUD bật tăng mạnh (đặc biệt so với các đồng chéo), trong khi chỉ số AUS200 có thể giảm hơn 0,8%.

Hội nghị Công nghệ GPU của Nvidia (GTC) – Thứ Ba

Nvidia tổ chức hội nghị thường niên dành cho các nhà phát triển AI trong tuần này, với CEO Jensen Huang trình bày bài phát biểu chính vào thứ Ba (12 giờ trưa, giờ ET).

Truyền thống cho thấy GTC thường là chất xúc tác cho nhóm cổ phiếu AI và bán dẫn, khi nhà đầu tư phản ứng tích cực với các chủ đề đổi mới và công bố sản phẩm tương lai.

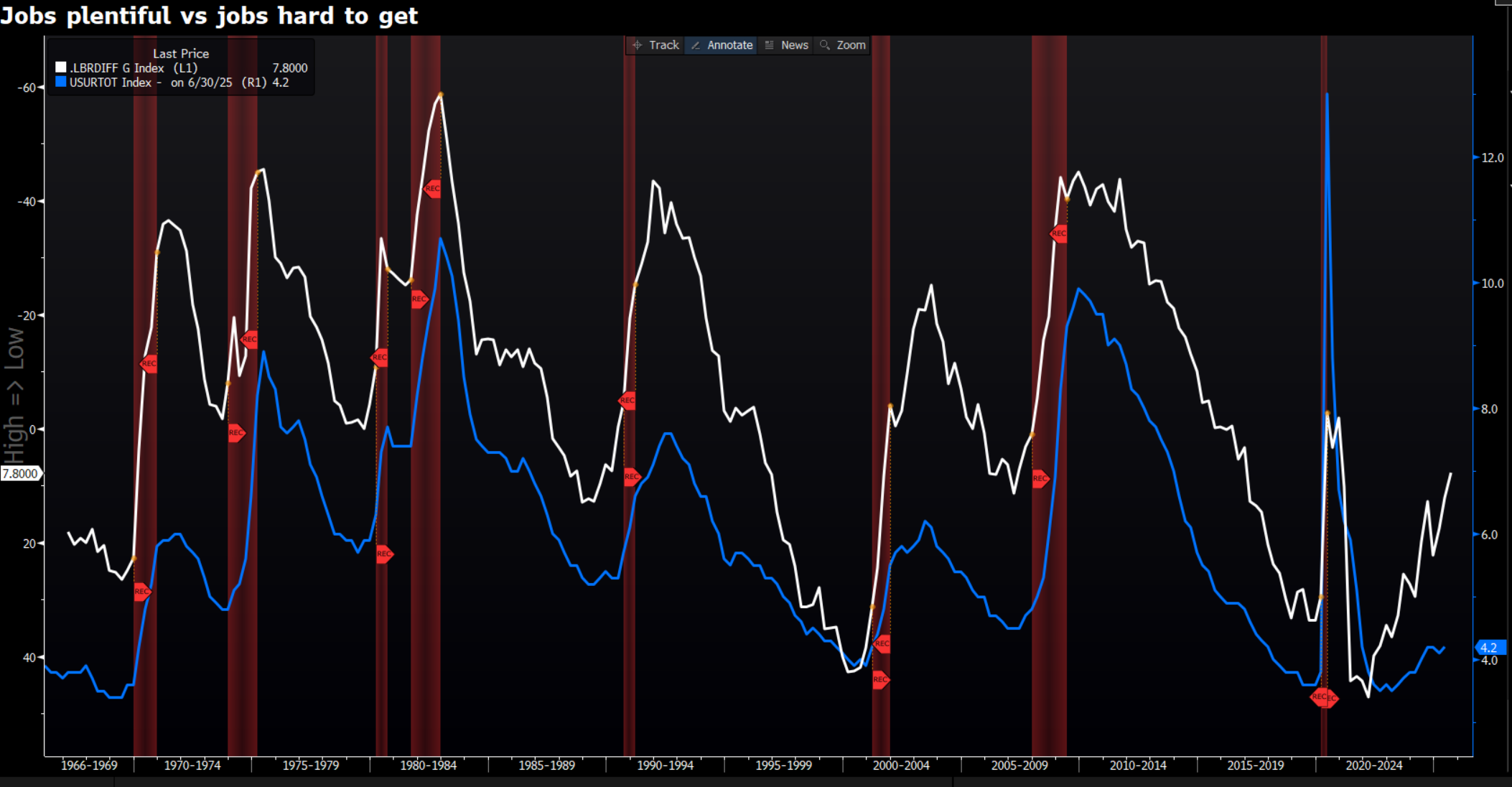

Chỉ số niềm tin người tiêu dùng Mỹ (Thứ Ba): Tín hiệu thị trường lao động

Dù không thường là yếu tố gây biến động lớn, Chỉ số Niềm tin Người tiêu dùng của Conference Board cung cấp một chỉ báo quan trọng về thị trường lao động — cụ thể là khoảng cách giữa “Công việc dồi dào” và “Công việc khó tìm”, còn gọi là Chênh lệch Thị trường Lao động (Labour Market Differential).

Chỉ số này thường đi trước xu hướng của tỷ lệ thất nghiệp tại Mỹ.

Với việc tỷ lệ “Công việc khó tìm” đã lên mức cao nhất kể từ tháng 2/2021, giới giao dịch có thể coi đây là tín hiệu sớm cho thấy thất nghiệp sắp tăng, và Fed có thể nghiêng về lập trường nới lỏng hơn (dovish) trong thời gian tới.

Điểm nhấn cho nhà giao dịch và tóm tắt tuần sắp tới

Tuần này được xem là một trong những giai đoạn dày đặc sự kiện rủi ro nhất trong năm, khi chính sách vĩ mô, lợi nhuận của các công ty công nghệ và rủi ro chính trị đều giao thoa và tác động lẫn nhau.

Các nhà giao dịch nên:

-

Quản lý vị thế trước thềm cuộc họp FOMC và loạt báo cáo lợi nhuận của các “ông lớn” công nghệ.

Nhà giao dịch có thể tận dụng phản ứng của thị trường với kết quả lợi nhuận tại thị trường cổ phiếu Mỹ thông qua hợp đồng CFD cổ phiếu 24 giờ của Pepperstone; chi tiết xem thêm trên trang web. -

Theo dõi biến động của AUD và AUS200 quanh thời điểm công bố CPI quý 3 vào thứ Tư.

-

Chú ý các tiêu đề liên quan đến cuộc gặp Trump–Tập, vì chúng có thể ảnh hưởng đến tâm lý rủi ro, cũng như hướng đi của CN50 và tỷ giá USD/CNH.

-

Cảnh giác với biến động giá, đặc biệt trong dòng vốn chốt sổ cuối tháng và cổ phiếu liên quan đến AI, do ảnh hưởng từ đàm phán thương mại Mỹ–Trung và hội nghị GTC của Nvidia.

Chúc các nhà giao dịch may mắn!

Đăng kí tài khoản giao dịch cùng Pepperstone tại đây