Jan 8, 2026

Việc xem xét lại mức lãi suất trung lập của Cục Dự trữ Liên bang (Fed) qua lịch sử và các động thái liên quan đến bảng cân đối kế toán đặt ra thách thức đối với luận điểm cho rằng lãi suất cuối cùng cần cao hơn, đồng thời ủng hộ một chu kỳ nới lỏng kéo dài và sâu rộng hơn—từ đó tạo ra bối cảnh thuận lợi hơn cho tài sản rủi ro so với mức thị trường hiện đang định giá.

Tóm tắt

- Lịch sử là kim chỉ nam: Mặc dù các mô hình có thể hữu ích, việc nhìn lại những lần trước đây Cục Dự trữ Liên bang (Fed) đạt được mục tiêu kép của mình có lẽ sẽ giúp chúng ta ước lượng chính xác hơn mức lãi suất trung lập hiện nay.

- Hai công cụ chính sách: Lãi suất quỹ liên bang chỉ là một phần trong bức tranh tổng thể; bảng cân đối kế toán cũng đóng vai trò then chốt trong việc định hình lập trường chính sách chung.

- Lãi suất trung lập thấp hơn = tích cực cho tài sản rủi ro: Nếu mức lãi suất trung lập thực tế thấp hơn mức mà cả nhà hoạch định chính sách lẫn thị trường hiện đang dự báo, điều này có thể tiếp tục hỗ trợ triển vọng tích cực cho cả cổ phiếu và trái phiếu kho bạc ngắn hạn.

Trong trò chơi này, đôi khi người ta có xu hướng làm mọi thứ trở nên phức tạp hơn mức cần thiết—và tôi sẵn sàng thừa nhận rằng bản thân mình cũng từng mắc phải điều này, thậm chí có lẽ còn thường xuyên hơn mức đáng lẽ nên thế.

Vì vậy, hãy quay trở lại “nguyên lý cơ bản” một chút và áp dụng chiến lược KISS – Keep It Simple, Stupid (Hãy giữ mọi thứ thật đơn giản, ngốc ạ).

Ý nghĩa thực sự của lãi suất trung lập là gì?

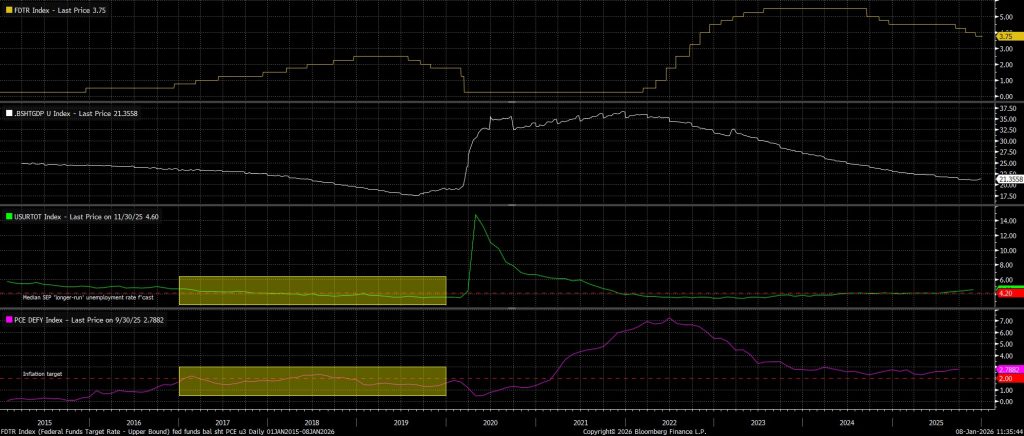

Hãy xem xét mục tiêu mà Ủy ban Thị trường Mở Liên bang (FOMC) đang theo đuổi. Nhiệm vụ kép của họ bao gồm hai mục tiêu: đảm bảo ổn định giá cả và đạt được mức việc làm tối đa. Thông thường, cả chúng ta lẫn Cục Dự trữ Liên bang (Fed) đều định lượng các mục tiêu này cụ thể là lạm phát ở mức 2% (đo bằng chỉ số PCE) và tỷ lệ thất nghiệp dao động quanh mức 4–4,5% (được coi là ước tính hợp lý cho NAIRU – Tỷ lệ thất nghiệp tự nhiên không gây áp lực lạm phát).

Hiện tại, khi các nhà hoạch định chính sách đang tìm cách nới lỏng bớt mức độ thắt chặt chính sách tiền tệ, đích đến cuối cùng có khả năng chính là mức lãi suất trung lập. Đây là một con số rất khó, nếu không muốn nói là gần như không thể, định lượng chính xác. Tuy nhiên, ta có thể hiểu lãi suất trung lập là mức lãi suất mà tại đó chính sách tiền tệ không mang tính kích thích cũng chẳng gây hạn chế hoạt động kinh tế—nói cách khác, mọi thứ đều ở trạng thái cân bằng lý tưởng.

Mặc dù hiện có vô số mô hình cố gắng tính toán mức lãi suất trung lập này, nhưng có lẽ cách đơn giản nhất để ước lượng nó là nhìn lại lịch sử gần đây—cụ thể là giai đoạn gần nhất mà nền kinh tế từng trải qua một “thiên đường” vĩ mô như vậy. Giai đoạn đầu tiên bật ra trong tâm trí chính là từ năm 2017 đến 2019, khi tỷ lệ thất nghiệp (U-3) liên tục duy trì ở mức 4% hoặc thấp hơn, đồng thời lạm phát (theo chỉ số PCE) gần như sát mức mục tiêu 2%. Trong khoảng thời gian đó, lãi suất quỹ liên bang (fed funds rate) đã lên tới đỉnh ở mức 2,50%. Xét theo những biến số này, tình hình kinh tế vĩ mô lúc ấy rõ ràng là “ổn thỏa”—do đó, ta có thể giả định một cách hợp lý rằng mức lãi suất quỹ liên bang 2,50% chính là mức lãi suất phản ánh chính sách tiền tệ trung lập.

Little gợi ý rằng mức lãi suất trung lập lẽ ra đã nên điều chỉnh.

Có lẽ câu hỏi quan trọng nhất lúc này là: điều gì có thể đã khiến mức lãi suất trung lập thay đổi và có khả năng tăng lên trong khoảng một thập kỷ trở lại đây?

Lập luận cho rằng mức lãi suất trung lập hiện nay cao đáng kể hơn—có thể dao động từ 3% đến 4%—dường như dựa trên giả định rằng điều này phải đúng, đơn giản chỉ vì nền kinh tế “không sụp đổ” khi Cục Dự trữ Liên bang (Fed) nâng lãi suất vượt mức 5% nhằm kiềm chế đà lạm phát bùng phát trong đại dịch COVID-19. Tuy nhiên, cách lý giải này bỏ sót một mảnh ghép then chốt: mức lãi suất quỹ liên bang trên 5% khi đó đi kèm với bảng cân đối kế toán của Fed đã phình to lên mức tương đương tới 35% GDP. Khi xem xét đồng thời hai công cụ chính sách này, rõ ràng lập trường chính sách tổng thể thực chất lỏng lẻo hơn nhiều so với ấn tượng ban đầu chỉ dựa vào mức lãi suất quỹ liên bang.

Việc định lượng tác động của những thay đổi trên bảng cân đối kế toán lên lập trường chính sách tổng thể phần nào là một khoa học chưa hoàn hảo, dù vậy, một “nguyên tắc kinh nghiệm” khá hợp lý là: mỗi thay đổi +/-1 nghìn tỷ USD trên bảng cân đối kế toán sẽ có tác động tương đương với việc điều chỉnh lãi suất quỹ liên bang (FFR) +/-50 điểm cơ bản. Điều này có nghĩa rằng, trên thực tế, lãi suất quỹ liên bang trong chu kỳ thắt chặt gần đây đã hiệu quả ở mức thấp hơn đáng kể—do đó chính sách tiền tệ cũng bớt thắt chặt hơn—so với mức lẽ ra phải có nếu không tính đến yếu tố bảng cân đối kế toán. Hệ quả là, lập luận cho rằng lãi suất trung lập (neutral rate) hẳn phải cao hơn chỉ vì mức FFR 5% trước đây “không cảm thấy thắt chặt” dần trở nên thiếu sức thuyết phục. Điều này càng đúng hơn khi các luận cứ mang tính cấu trúc nhằm biện minh cho một mức lãi suất trung lập cao hơn—chẳng hạn như tăng trưởng năng suất nhờ AI, dịch chuyển nhân khẩu học hay chi tiêu tài khóa mất kiểm soát—hiện tại cũng không mấy vững chắc.

“Hiện tại và ở đây”

Nói đến hiện tại, bảng cân đối kế toán hiện đã trở lại mức trung lập, vào khoảng 21,5% GDP—không ngạc nhiên là gần bằng mức thời kỳ “thiên đường” cuối thập niên 2010. Khi bảng cânối kế toán không còn đóng vai trò đệm giảm tác động thắt chặt từ lãi suất quỹ liên bang nữa, theo tôi, chẳng có lý do gì để tin rằng lãi suất trung lập danh nghĩa hiện nay khác biệt so với thời kỳ đó, tức vẫn quanh mức 2,5%.

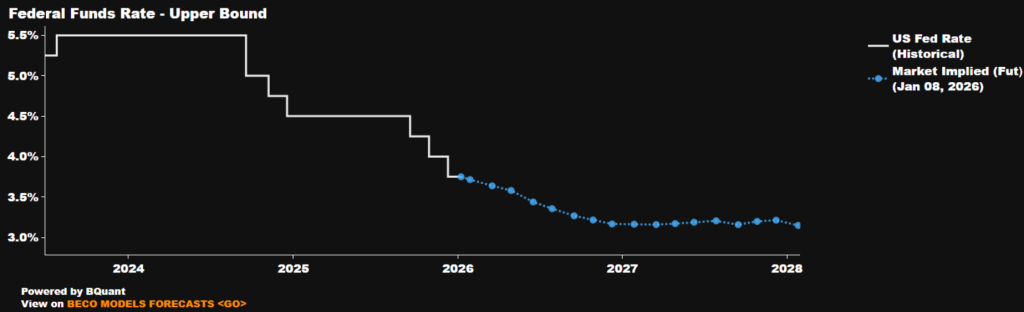

Nếu đúng như vậy, và các thành viên FOMC đã vô tình dự báo một mức lãi suất trung lập cao hơn thực tế, thì hệ quả khá rõ ràng: chu kỳ nới lỏng đang diễn ra nhiều khả năng sẽ kéo dài hơn và dẫn đến mức lãi suất cuối kỳ thấp hơn đáng kể so với mức 3,0% mà thị trường hiện đang định giá cho cuối năm nay.

Lần lượt, kịch bản như vậy rõ ràng sẽ hỗ trợ cho các hợp đồng STIR (Short-Term Interest Rate futures), cũng như các trái phiếu Kho bạc ngắn hạn (front-end Treasuries), đồng thời còn củng cố thêm luận điểm tăng giá trên thị trường chứng khoán, bởi bối cảnh chính sách lúc đó sẽ nới lỏng đáng kể hơn so với mức hiện đang được định giá, hàm ý một “quyền chọn bán của Fed” (Fed put) mạnh mẽ hơn nhiều so với mức hiện đang được chiết khấu.