Ngày 8/10/2025

1. Cơn sóng vàng thế kỷ – và nghệ thuật kiên định trong xu hướng

Lần đầu tiên kể từ năm 1979, vàng – tài sản “cũ kỹ nhất nhưng đáng tin nhất” – lại chiếm trọn tâm điểm của giới đầu tư toàn cầu. Giá vàng giao ngay (XAU/USD) vượt ngưỡng 4.000 USD/oz, tăng hơn 52% kể từ đầu năm, đánh dấu đợt tăng mạnh nhất trong gần nửa thế kỷ.

Từ góc nhìn kỹ thuật, đà tăng này không bột phát. Nó là phần kéo dài của xu hướng tăng bắt đầu từ cuối năm 2022 – nhưng chỉ đến ngày 20/8/2025, thị trường mới bước vào “giai đoạn tăng tốc” – nơi những người mua trung hạn dần biến thành người nắm giữ dài hạn.

Đây là minh chứng kinh điển cho triết lý đầu tư “let your winners run” – hãy để vị thế thắng sinh lời tối đa trong xu hướng mạnh, bất chấp sự cám dỗ của việc chốt lời sớm.

Thực tế, ngay cả một hệ thống giao dịch tối giản dựa trên EMA 3–8 (đường trung bình động ngắn hạn) cũng chưa phát tín hiệu thoát lệnh. Điều đó cho thấy, lực xu hướng (trend momentum) vẫn chưa hề suy yếu, dù các chỉ báo dao động (RSI, MFI) đều đã chạm ngưỡng cực đại.

2. Kỹ thuật quá mua, tâm lý cực đoan – nhưng đà tăng chưa kết thúc

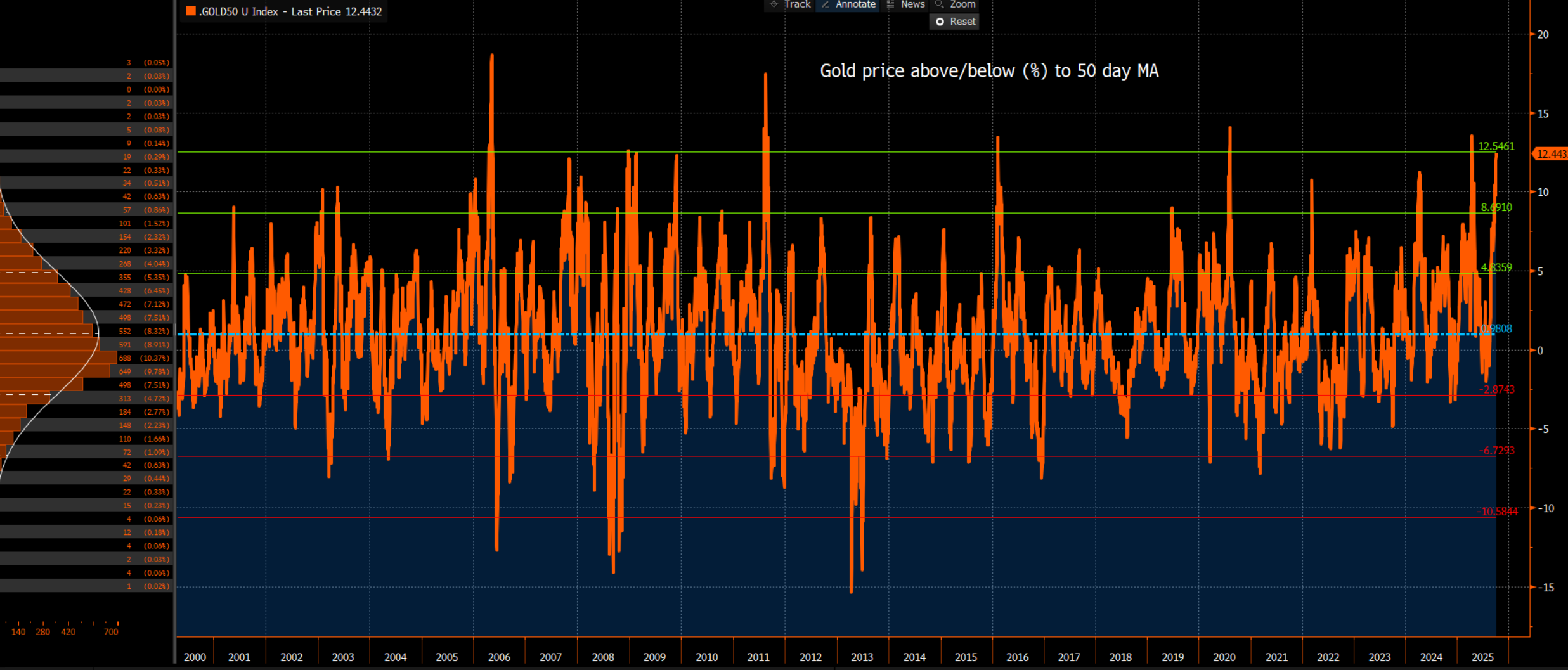

Thị trường vàng hiện đang ở trong vùng định giá lịch sử: XAU/USD đang giao dịch cao hơn 12% so với đường MA50, tương đương ba độ lệch chuẩn (standard deviations) so với mức trung bình kể từ năm 2000.

Đây là mức “quá mua” rõ ràng, nhưng nghịch lý ở chỗ: mọi lần nhà đầu cơ cố bán khống vàng trong hai tháng qua đều thất bại.

Những người bán khống (short sellers) – kỳ vọng vào nhịp điều chỉnh kỹ thuật – đã liên tục bị “ép mua bù” (short squeeze), càng đẩy giá cao hơn. Đó là vòng xoáy quen thuộc trong những pha tăng lịch sử: khi mọi người đều nghĩ rằng đã quá muộn để mua – thì hóa ra xu hướng chỉ mới bắt đầu.

Thị trường hiện phản ánh một trạng thái hiếm hoi: quá mua về kỹ thuật, quá nóng về tâm lý, nhưng vẫn thiếu tín hiệu đảo chiều thực sự. Bởi ở tầng sâu, động lực vĩ mô vẫn đang tiếp sức cho đà tăng.

3. Đằng sau cơn sóng vàng – Mười động cơ của niềm tin

Giá vàng không chỉ phản ứng với đồ thị kỹ thuật. Nó là phản xạ thần kinh của hệ thống tài chính – phản ánh niềm tin, nỗi sợ và kỳ vọng của thế giới. Đằng sau cú tăng này là một chuỗi nguyên nhân kinh tế – chính trị – cấu trúc, hòa quyện như “cơn gió thuận kép” (macro tailwinds).

(1) Trung Quốc âm thầm tích trữ vàng – chiến lược phi đô la hóa

Ngân hàng Nhân dân Trung Quốc đã mua thêm vàng 11 tháng liên tiếp, nâng dự trữ lên mức cao nhất kể từ 2015. Đây là một thông điệp rõ ràng: Bắc Kinh đang từng bước giảm sự phụ thuộc vào USD và đa dạng hóa tài sản dự trữ quốc gia.

(2) Bóng mây tài khóa Mỹ

Tình trạng đóng cửa chính phủ Mỹ kéo dài làm dấy lên lo ngại về nợ công, khi thâm hụt ngân sách đã vượt 7% GDP. Nhà đầu tư toàn cầu hiểu rõ: khi nợ phình to, giá trị tiền pháp định bị pha loãng – và vàng trở lại như một “chuẩn mực thật”.

(3) Bất định chính trị tại Washington

Chính quyền Trump đang đề xuất sử dụng nguồn thu thuế quan để tài trợ chi tiêu xã hội, trong khi phe Dân chủ phản đối cắt giảm 1.000 tỷ USD ngân sách y tế. Bất đồng chính trị khiến chính sách tài khóa thiếu kỷ luật, và vàng trở thành hàng rào chống “chủ nghĩa tài khóa mạo hiểm”.

(4) Chính sách tiền tệ nới lỏng – dòng tiền rẻ quay trở lại

Dù điều kiện tài chính đang ở mức lỏng nhất kể từ 2022, Fed vẫn được kỳ vọng cắt giảm lãi suất vào tháng 10 và 12. Thị trường tiền tệ hiện đã định giá 70 điểm cơ bản hạ lãi suất trong hai quý tới, làm giảm chi phí cơ hội nắm giữ vàng.

(5) Cấu trúc danh mục mới của giới tổ chức

Các định chế tài chính lớn đang điều chỉnh lại chiến lược phân bổ tài sản. Morgan Stanley mới đây đề xuất mô hình 60/20/20 (cổ phiếu/trái phiếu/vàng) thay thế mô hình 60/40 truyền thống. Với việc vàng chỉ chiếm khoảng 2% danh mục toàn cầu hiện nay, dòng vốn cơ cấu lại đang đổ vào kim loại quý.

(6) ETF & ETP bùng nổ

Dòng tiền tổ chức chảy mạnh vào các quỹ ETF và ETP vàng trong tháng 9–10, đưa lượng nắm giữ lên sát đỉnh 2020 (chỉ còn cách 100 tấn). Đây là dòng vốn thật, không chỉ là đầu cơ ngắn hạn.

(7) Lợi thế phi tương quan (uncorrelated asset)

Trong khi cổ phiếu và trái phiếu Mỹ biến động theo chính sách, vàng vẫn duy trì tương quan gần như bằng 0 với S&P 500 và lợi suất TPCP 10 năm – củng cố vị thế “cân bằng rủi ro danh mục”.

(8) Nhu cầu vật chất tăng tại Mỹ

Tồn kho vàng tại các kho COMEX tăng hơn 9% từ tháng 7, đạt hơn 40 triệu tấn, cho thấy lực cầu vật lý mạnh mẽ hỗ trợ cho giá kỳ hạn.

(9) Quỹ định lượng (CTA) “max long”

Các quỹ giao dịch thuật toán theo xu hướng đang nắm giữ vị thế mua tối đa. Hoạt động của họ – dù không mang tính cảm xúc – lại chính là động lực tự nhiên duy trì quán tính tăng giá.

(10) Rủi ro khan hiếm vật chất và chi phí thuê vàng tăng

Lãi suất cho thuê (lease rate) tăng cùng với lo ngại về khan hiếm nguồn cung vật chất đang đẩy giá vàng giao ngay cao hơn, khi giới đầu tư sẵn sàng trả “premium” để có quyền sở hữu thực.

4. Thị trường vàng: tấm gương phản chiếu sự mất cân bằng toàn cầu

Cơn tăng giá này không chỉ là hiện tượng kỹ thuật, mà là phản ứng của hệ thống tài chính trước sự suy yếu của trật tự tiền tệ cũ.

Các ngân hàng trung ương mua vàng thay vì trái phiếu Mỹ; các quỹ đầu tư dài hạn thêm vàng như một tài sản chiến lược; và các nhà đầu cơ nhỏ lẻ, vốn bị đẩy ra ngoài bởi sự biến động của thị trường cổ phiếu, lại tìm đến vàng như nơi trú ẩn cuối cùng.

Vàng đang trở lại vai trò thước đo niềm tin – không phải chỉ vào kinh tế Mỹ, mà vào toàn bộ cấu trúc tài chính toàn cầu. Khi đồng tiền mất đi khả năng phản ánh giá trị, vàng trở thành thứ duy nhất không cần ai bảo chứng.

5. Một chu kỳ mới: khi vàng không chỉ là “trú ẩn” mà là “tái định giá”

Từ lâu, vàng được xem là tài sản phòng thủ. Nhưng năm 2025 cho thấy một thực tế mới: vàng không còn chỉ phòng ngừa rủi ro – nó đang được tái định giá như một đơn vị niềm tin.

Sự kết hợp của:

-

Nới lỏng chính sách tiền tệ,

-

Thâm hụt tài khóa kéo dài,

-

Bất ổn chính trị,

-

Và sự tái cấu trúc danh mục đầu tư toàn cầu,

đang đẩy vàng vào vai trò mà nó từng nắm giữ trong thế kỷ 20 – trung tâm của hệ thống tiền tệ phi chính phủ.

Nếu lịch sử lặp lại, đợt tăng này có thể còn tiếp diễn – không phải vì nhà đầu cơ kỳ vọng lợi nhuận, mà vì thế giới đang mua vàng bằng sự bất an.

6. Kết luận – 4.000 USD không phải đỉnh, mà là dấu hiệu của kỷ nguyên mới

Vàng đã bị coi là “quá mua” suốt từ tháng 9. Nhưng trong thị trường này, “quá mua” không đồng nghĩa “quá cao”, mà có thể là mức giá mới của niềm tin.

Ở mức 4.000 USD/oz, vàng không chỉ là một con số. Đó là báo động tài chính toàn cầu, là tiếng chuông nhắc rằng:

tiền tệ có thể mất giá, chính phủ có thể đổi chính sách, nhưng vàng – dù vô cảm và im lặng – vẫn giữ giá trị của sự chắc chắn.

“Khi nhà đầu tư mua vàng, họ không chỉ mua kim loại – họ mua lại cảm giác được an toàn.”

– Chris Weston, Head of Research, Global Macro Desk.