Jan 26, 2026

Vàng tiếp tục đà tăng mạnh, với giá giao ngay vượt mốc 5.000 USD/ounce lần đầu tiên trong lịch sử khi tuần giao dịch mới bắt đầu, giữa bối cảnh rủi ro địa chính trị vẫn dai dẳng và xu hướng “bán tháo tài sản Mỹ” ngày càng lan rộng.

Tóm tắt

- Lập đỉnh kỷ lục: Đợt tăng giá của vàng tiếp diễn, với giá giao ngay lần đầu tiên vượt ngưỡng 5.000 USD/ounce.

- Các yếu tố hỗ trợ tăng giá: Lực cầu từ cả ngân hàng trung ương và nhà đầu tư bán lẻ vẫn khỏe mạnh, cùng với đà gia tăng của xu hướng “bán tháo tài sản Mỹ” tiếp tục củng cố triển vọng tích cực cho vàng.

- Rủi ro giảm điểm: Tuy nhiên, rủi ro vẫn hiện hữu khi đà tăng đã diễn ra rất mạnh và rất nhanh trong thời gian ngắn, khiến thị trường có nguy cơ điều chỉnh nếu tâm lý hào hứng với vàng bắt đầu suy yếu.

Sáng nay, giá vàng giao ngay đã giao dịch trên mức 5.000 USD/ounce – mức cao nhất từ trước đến nay – khi kim loại quý này tiếp tục tăng tốc phi mã, đưa mức lợi nhuận tính từ đầu năm lên khoảng 20% ngay cả khi tháng Một chưa kết thúc.

Các động lực tăng giá vẫn còn rất nhiều

Nhiều yếu tố tiếp tục đẩy kim loại vàng đi lên, phần lớn trong số đó đã tồn tại từ khá lâu.

Nhiều yếu tố tiếp tục đẩy kim loại vàng đi lên, phần lớn trong số đó đã tồn tại từ khá lâu.

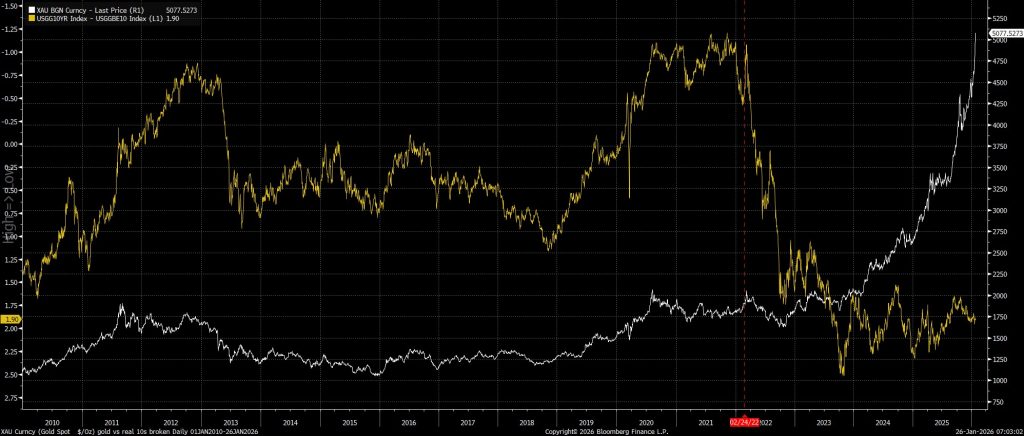

Yếu tố cơ cấu quan trọng nhất hỗ trợ giá vàng hiện nay vẫn là nhu cầu dự trữ, chủ yếu đến từ các ngân hàng trung ương thị trường mới nổi (EM), những bên đang tìm cách đa dạng hóa danh mục nắm giữ ra khỏi đồng USD và trái phiếu kho bạc Mỹ (USTs). Rõ ràng, đây không phải là điều mới mẻ: Ngân hàng Trung ương Trung Quốc (PBoC) đã mua vàng liên tục trong 14 tháng liền, và nhu cầu từ các nhà quản lý dự trữ này thực sự tăng mạnh kể từ giữa năm 2022 — thời điểm xảy ra vụ phong tỏa dự trữ ngoại hối của Nga. Chính sự kiện này đã làm đứt gãy mối tương quan truyền thống giữa giá vàng với lợi suất thực và lợi suất danh nghĩa.

Tuy nhiên, nhu cầu từ nhà đầu tư bán lẻ cũng đang tạo ra một lực hỗ trợ tích cực. Khối lượng vàng nắm giữ trong các quỹ ETF vàng – một đại diện hữu ích cho nhu cầu bán lẻ – hiện đã tăng vượt mốc 100 triệu ounce, gần như tăng liên tục kể từ đầu năm ngoái. Tuy nhiên, điều đáng chú ý là khối lượng này vẫn còn cách xa đáng kể so với các mức đỉnh gần đây, không chỉ so với mức đỉnh năm 2022 khi rủi ro địa chính trị gia tăng mạnh sau cuộc xâm lược Ukraine của Nga, mà còn thấp hơn khoảng 10 triệu ounce so với mức đỉnh vào cuối năm 2020, thời điểm cao trào của đại dịch.

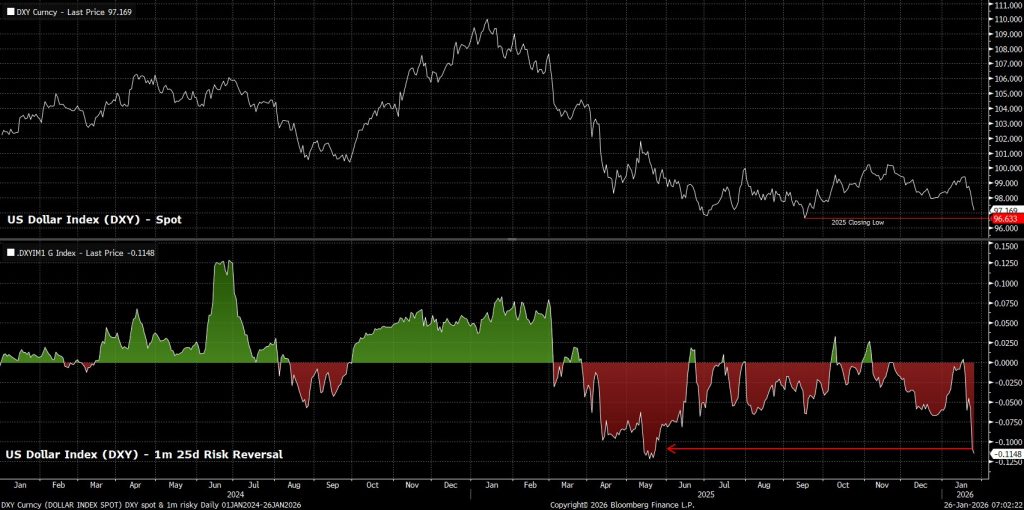

Ngoài những chất xúc tác tích cực nói trên, đợt suy yếu đáng kể gần đây của đồng USD đang tạo thêm một lực đẩy thuận lợi cho vàng. Sự suy yếu của đồng bạc xanh này phần lớn phản ánh xu hướng “bán tháo tài sản Mỹ” (‘sell America’ trade) đang ngày càng gia tăng mạnh mẽ trên thị trường ngoại hối gần đây—xu hướng này, đến lượt nó, cho thấy quan điểm tiêu cực mà các nhà tham gia thị trường, xét tổng thể, vẫn tiếp tục dành cho chiến lược đàm phán phi chính thống “leo thang để giảm leo thang” của Tổng thống Trump, cùng với những lời đe dọa áp thuế liên tục thay đổi, lúc thì đưa ra, lúc lại rút lại. Rủi ro địa chính trị gia tăng—chủ yếu xoay quanh các diễn biến tại Trung Đông—cũng đang góp phần thúc đẩy thêm nhu cầu tìm nơi trú ẩn an toàn đối với vàng và các kim loại nói chung.

Dự đoán “đỉnh” là việc của kẻ ngốc

Tất nhiên, khi giá vàng giao ngay lần đầu tiên vượt mốc 5.000 USD/ounce, nhiều người sẽ tự hỏi liệu đây có phải là “đỉnh” hay không.

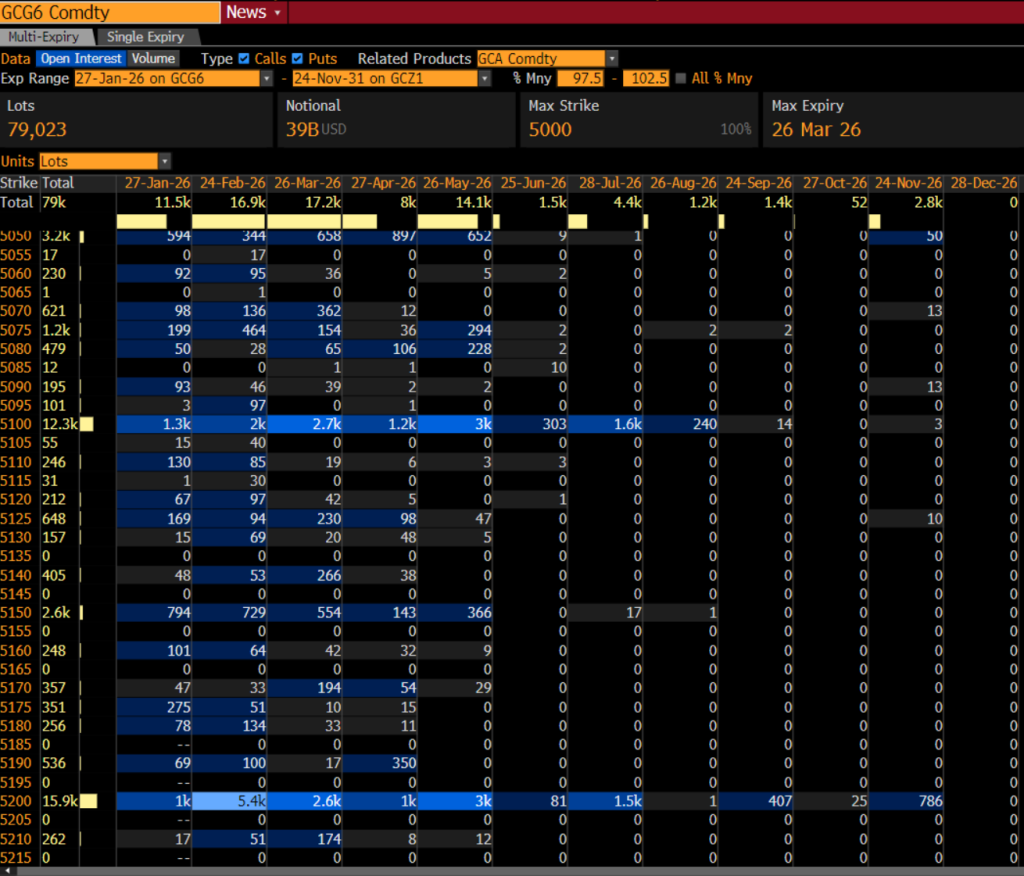

Thật ra, cố gắng đoán đỉnh là một việc gần như vô ích, đặc biệt khi xét đến thực tế rằng một mức cao kỷ lục thường kéo theo nhiều mức cao kỷ lục khác—điều này lại càng đúng hơn trong bối cảnh thị trường những năm gần đây vốn bị chi phối mạnh mẽ bởi đà tăng (momentum). Tuy nhiên, do giá vàng giao ngay hiện đã bước vào vùng “chưa từng có trên biểu đồ”, các mốc tròn vẫn có khả năng đóng vai trò như một mức kháng cự tâm lý nhất định, dù chỉ ở mức độ nào đó. Điều này đặc biệt rõ ràng khi có sự tập trung đáng kể của các quyền chọn đáo hạn quanh hai mốc 5.100 và 5.200 USD/ounce.

Những rủi ro giảm giá cần lưu ý

Tất nhiên, dù lập luận cơ bản ủng hộ xu hướng tăng giá nêu trên vẫn rất vững chắc, vàng không phải là không có những rủi ro giảm giá. Trong một thị trường đã tăng mạnh và nhanh như hiện nay, với vị thế đầu cơ thiên về mua (long) quá mức, luôn tiềm ẩn khả năng xảy ra một đợt bán tháo do mất đà tăng — đặc biệt nếu các nhà đầu cơ long mới bắt đầu rút lui khi xuất hiện bất kỳ yếu tố kích hoạt giảm giá nào.

Một vài yếu tố kích hoạt tiềm tàng có thể tạo áp lực bán trong ngắn hạn, đáng chú ý nhất là khả năng Mỹ quay trở lại mức độ “chính thống” nhất định trong chính sách tại Washington, hoặc nếu các rủi ro địa chính trị suy giảm đáng kể. Ngoài ra, do vàng đã tăng giá rất tốt trong những tháng gần đây, nguy cơ lớn nhất đối với lập luận tăng giá trong ngắn hạn có lẽ đến từ việc tái cân bằng danh mục tổng thể: một cú sốc liên quan đến Giá trị Rủi ro (VaR shock) có thể dẫn đến các yêu cầu ký quỹ (margin calls), từ đó buộc nhà đầu tư phải bán cắt lỗ cả những vị thế đang có lợi nhuận.

Những đợt điều chỉnh có vẻ là cơ hội mua vào

Tuy nhiên, đây đều là những yếu tố ngắn hạn, khó có thể làm suy yếu đáng kể lập luận tăng giá mang tính cấu trúc của vàng nói riêng và kim loại nói chung. Do đó, tôi vẫn tiếp tục xem các đợt điều chỉnh là cơ hội mua vào, đặc biệt nếu giá giao ngay (spot) lùi về thử thách đường trung bình động 50 ngày trong bất kỳ đợt pullback nào.