Jan 5, 2026

Tuần đầu tiên của năm mới khép lại với việc các thành phần tham gia thị trường và các nhà hoạch định chính sách nhận được bản cập nhật mới nhất về tình hình việc làm tại Mỹ. Trong bối cảnh thị trường lao động phần lớn tiếp tục đình trệ trong cả tháng 10 và tháng 11, bản công bố sắp tới sẽ được xem xét kỹ lưỡng để tìm kiếm bằng chứng về sự phục hồi của thị trường lao động, hoặc các dấu hiệu cho thấy các điều kiện vẫn tiếp tục dậm chân tại chỗ.

Tăng trưởng bảng lương dự kiến phần lớn không thay đổi

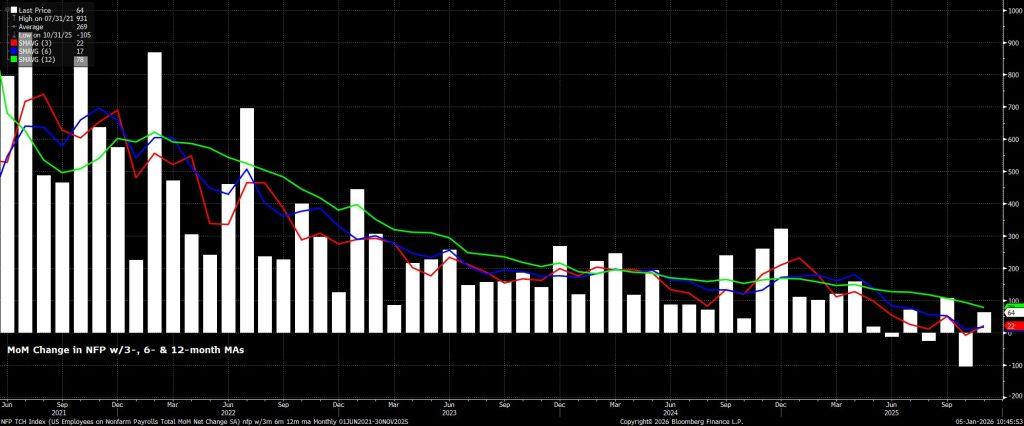

Chỉ số bảng lương phi nông nghiệp (Headline nonfarm payrolls) được dự báo sẽ tăng thêm +60.000 để khép lại năm cũ, con số này phần lớn không thay đổi so với tốc độ +64.000 ghi nhận trong tháng 11. Tuy nhiên, cần nhớ lại quan điểm của Cục Dự trữ Liên bang (Fed) – được Chủ tịch Powell giải thích tại cuộc họp báo tháng 12 – rằng dữ liệu của Cục Thống kê Lao động (BLS) có khả năng đang phóng đại mức tăng trưởng bảng lương khoảng 60.000 đơn vị. Do đó, một con số phù hợp với mức dự báo chung về cơ bản sẽ đồng nghĩa với việc không có việc làm mới nào được tạo ra.

Trong mọi trường hợp, biên độ ước tính cho con số bảng lương chính yếu vẫn rộng như thường lệ, nằm trong khoảng từ +25.000 đến +155.000. Đồng thời, mức điều chỉnh ròng của 2 tháng trước đó cũng đáng được chú ý đáng kể, ngay cả khi khả năng xảy ra các điều chỉnh lớn là thấp hơn so với bình thường, xét đến tỷ lệ phản hồi khảo sát cao bất thường trong tháng 11.

Các chỉ số dẫn dắt cho thấy rủi ro theo hướng tích cực

Nhìn chung, các chỉ số dẫn dắt cho số liệu bảng lương đang nghiêng về hướng khả quan. Mặc dù tại thời điểm viết bài, cả hai cuộc khảo sát ISM đều chưa được công bố, nhưng các chỉ số về số đơn trợ cấp thất nghiệp hàng tuần đang có xu hướng chuyển biến tích cực. Chẳng hạn, số đơn trợ cấp thất nghiệp lần đầu vẫn giữ ở mức ổn định giữa các tuần khảo sát của tháng 11 và tháng 12, trong khi số đơn gia hạn trợ cấp đã giảm đáng kể tới 31.000 đơn.

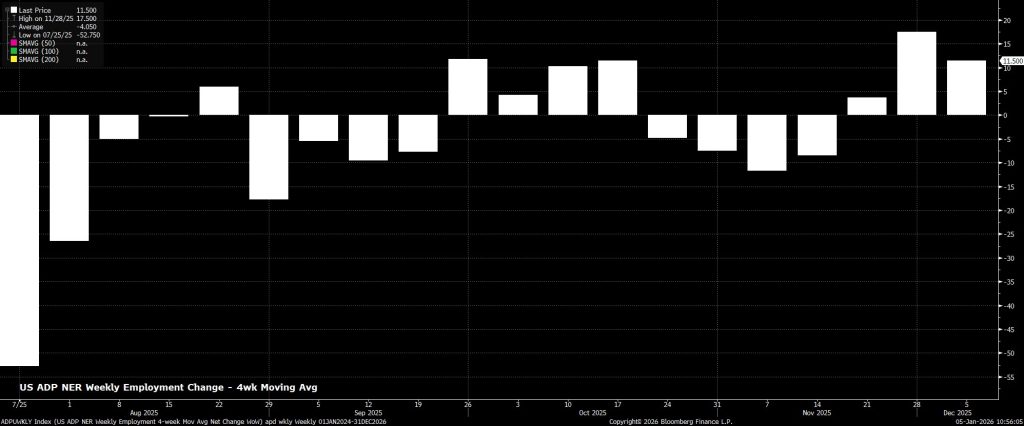

Trong khi đó, mặc dù mối tương quan giữa hai chỉ số này đã suy yếu trong thời gian gần đây, nhưng khảo sát về ý định tuyển dụng của NFIB vẫn chỉ ra mức tăng trưởng bảng lương tư nhân đầy khả quan – dù có phần hơi thiếu thực tế – vượt mức +200.000 việc làm. Tiếp tục với khu vực tư nhân, ước tính hàng tuần của ADP về tăng trưởng bảng lương cho thấy mức tăng trung bình hàng tuần là +11.500 việc làm trong 4 tuần tính đến ngày 5 tháng 12 (tuần ngay trước tuần khảo sát của BLS). Con số này ngụ ý mức tăng việc làm hàng tháng vào khoảng +50.000, xấp xỉ mức trung bình của các dự báo về tỷ lệ bảng lương hòa vốn.

Các yếu tố cần theo dõi

Tương tự như những tháng gần đây, tăng trưởng lương thực tế trong khu vực công (government payrolls) được dự báo sẽ duy trì ở mức bằng không, đặc biệt là khi lệnh đóng băng tuyển dụng liên bang vẫn đang tiếp diễn. Cùng với đó, xét đến khoảng 150.000 đợt sa thải trong khu vực công vào tháng 10 khi chương trình trì hoãn sa thải kết thúc, hiện tại chúng ta có thể giả định rằng phần lớn, nếu không muốn nói là tất cả, các đợt sa thải liên quan đến DOGE (Bộ Hiệu quả Chính phủ) đã được phản ánh hết vào dữ liệu.

Chuyển sang khu vực tư nhân, có một số rủi ro là thời tiết giá lạnh trong tháng 12 có thể làm kìm hãm việc tạo việc làm, đặc biệt là trong các lĩnh vực như xây dựng. Tuy nhiên, bất kỳ tác động tiêu cực nào ở đây cũng sẽ tương đối hạn chế, vì đợt thời tiết khắc nghiệt nhất diễn ra sau khi tuần khảo sát đã kết thúc. Nhắc đến các lĩnh vực, ngành y tế sẽ tiếp tục được chú ý kỹ lưỡng, bởi đây là ngành đóng góp gần như toàn bộ số lượng việc làm tăng thêm trong kỳ báo cáo trước.

Áp Lực Tiền Lương Sẽ Tiếp Tục Duy Trì Ở Mức Thấp

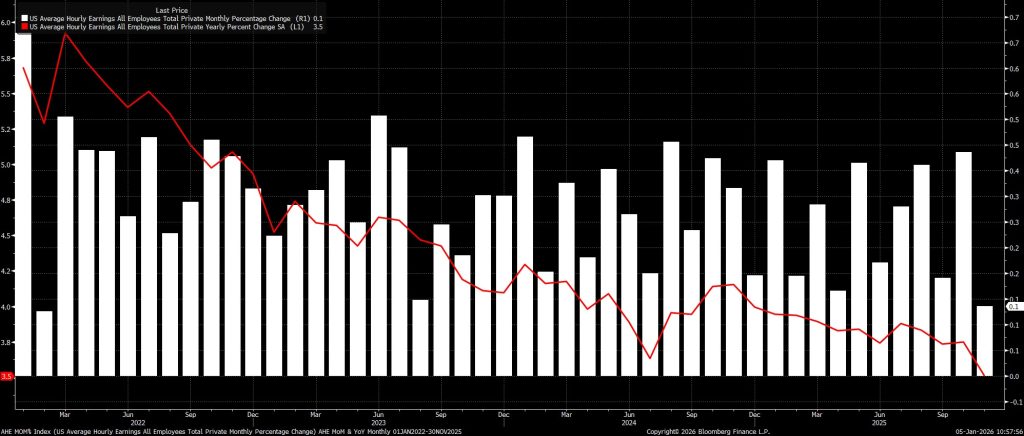

Dựa trên số liệu từ cuộc khảo sát các cơ sở kinh doanh (establishment survey), báo cáo có khả năng sẽ cho thấy áp lực tiền lương vẫn được kiểm soát tốt khi năm vừa qua khép lại. Thu nhập trung bình mỗi giờ được dự báo tăng 0,3% so với tháng trước và 3,6% so với cùng kỳ năm ngoái; cả hai mức tăng này đều nằm trong phạm vi biến động ghi nhận được trong khoảng sáu tháng qua.

Nếu dữ liệu thực tế khớp với kỳ vọng chung của thị trường, điều này sẽ củng cố quan điểm lâu nay của các nhà hoạch định chính sách tại Cục Dự trữ Liên bang (Fed) rằng: thị trường lao động hiện không phải là nguồn cơn gây ra rủi ro lạm phát tăng cao đáng kể, và những diễn biến về lao động không làm tăng nguy cơ áp lực giá cả trở nên dai dẳng.

Khảo sát Hộ gia đình: Chìa khóa cho Triển vọng của Fed

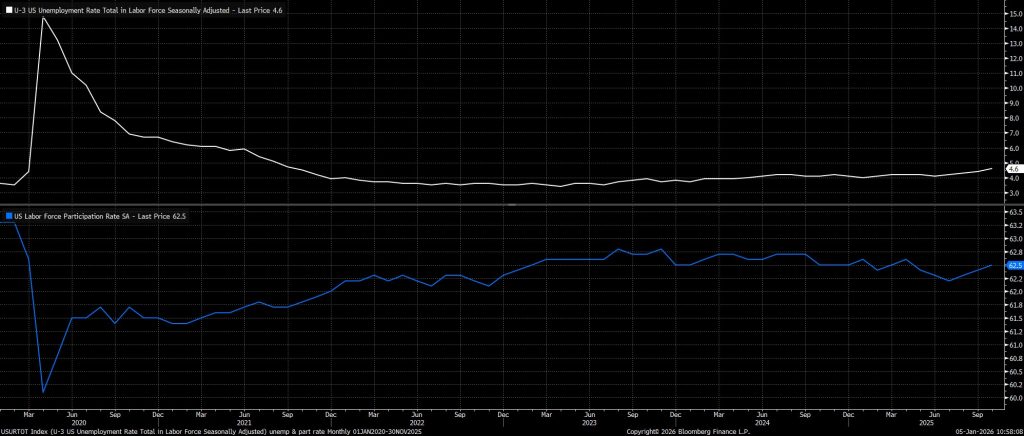

Chuyển sang khảo sát hộ gia đình, tỷ lệ thất nghiệp chính thức được dự báo sẽ giảm nhẹ xuống còn 4,5% trong tháng 12, lùi lại từ mức đỉnh chu kỳ 4,6% được ghi nhận một tháng trước đó. Sự sụt giảm này phần lớn đến từ việc các nhân viên liên bang quay trở lại làm việc sau kỳ tạm nghỉ việc tạm thời (temporary layoff) khi chính phủ đóng cửa kết thúc. Trong mọi trường hợp, con số này có lẽ không đại diện cho một sự sụt giảm quá đáng kể về tình trạng thất nghiệp, nếu xét đến việc tỷ lệ U-3 (tỷ lệ thất nghiệp tiêu chuẩn) chưa làm tròn của tháng 11 đứng ở mức 4,5657%.

Trong khi đó, tỷ lệ tham gia lực lượng lao động được kỳ vọng sẽ giảm nhẹ xuống còn 62,4%, mặc dù mức này vẫn nằm trong phạm vi quan sát được kể từ ngày ‘Liberation Day’ vào tháng 4 năm ngoái.

Trên một khía cạnh rộng hơn, điều quan trọng cần nhận thấy là khảo sát hộ gia đình có khả năng sẽ đóng vai trò quan trọng hơn trong việc xác định triển vọng chính sách ngắn hạn của Fed. Điều này phần lớn là hệ quả từ những lo ngại về chất lượng dữ liệu/sự thổi phồng bảng lương (payrolls overstatement) đã đề cập trước đó đang gây khó khăn cho dữ liệu từ phía các cơ sở kinh doanh (establishment data). Tuy nhiên, khảo sát hộ gia đình cũng không miễn nhiễm với những lo ngại nói trên, đặc biệt là khi tỷ lệ phản hồi khảo sát đang sụt giảm cùng với bản chất thay đổi nhanh chóng của lực lượng lao động. Các yếu tố kỹ thuật phát sinh từ sự gián đoạn do chính phủ đóng cửa cũng đồng nghĩa với việc các số liệu này cần được diễn giải một cách thận trọng.

Các Đợt Cắt Giảm Lãi Suất Sẽ Tiếp Diễn

Báo cáo thị trường lao động sắp tới khó có khả năng làm thay đổi lộ trình của lãi suất quỹ liên bang (fed funds rate), khi các nhà hoạch định chính sách dự kiến sẽ thực hiện thêm các đợt cắt giảm lãi suất trong năm tới. Mục tiêu của họ là đưa chính sách trở lại vị thế trung lập hơn nhằm hỗ trợ tình hình việc làm đang đình trệ.

Tuy nhiên, trong ngắn hạn, một bản báo cáo tháng 12 yếu kém có khả năng sẽ làm nghiêng cán cân rủi ro về phía Ủy ban (FOMC) thực hiện đợt cắt giảm 25 điểm cơ bản (bp) lần thứ tư liên tiếp tại cuộc họp tháng Giêng. Đường cong OIS của đồng USD hiện đang chiết khấu tỷ lệ xảy ra kịch bản này dưới 20%, tạo ra dư địa cho việc tái định giá kỳ vọng theo hướng bồ câu (nới lỏng) một cách đáng kể nếu kịch bản đó diễn ra.

Mặt khác, một bản báo cáo khả quan hơn sẽ không làm thay đổi đáng kể lộ trình của lãi suất, mặc dù nó có thể tiếp thêm sự tự tin cho một số thành viên diều hâu trong FOMC để áp dụng cách tiếp cận “chờ và xem”, từ đó có khả năng lùi đợt cắt giảm tiếp theo cho đến tháng Ba. Dù vậy, ở thời điểm hiện tại, kịch bản cơ sở của tôi vẫn nghiêng về một đợt cắt giảm khác vào cuối tháng này.

Đăng kí tài khoản giao dịch cùng Pepperstone tại đây