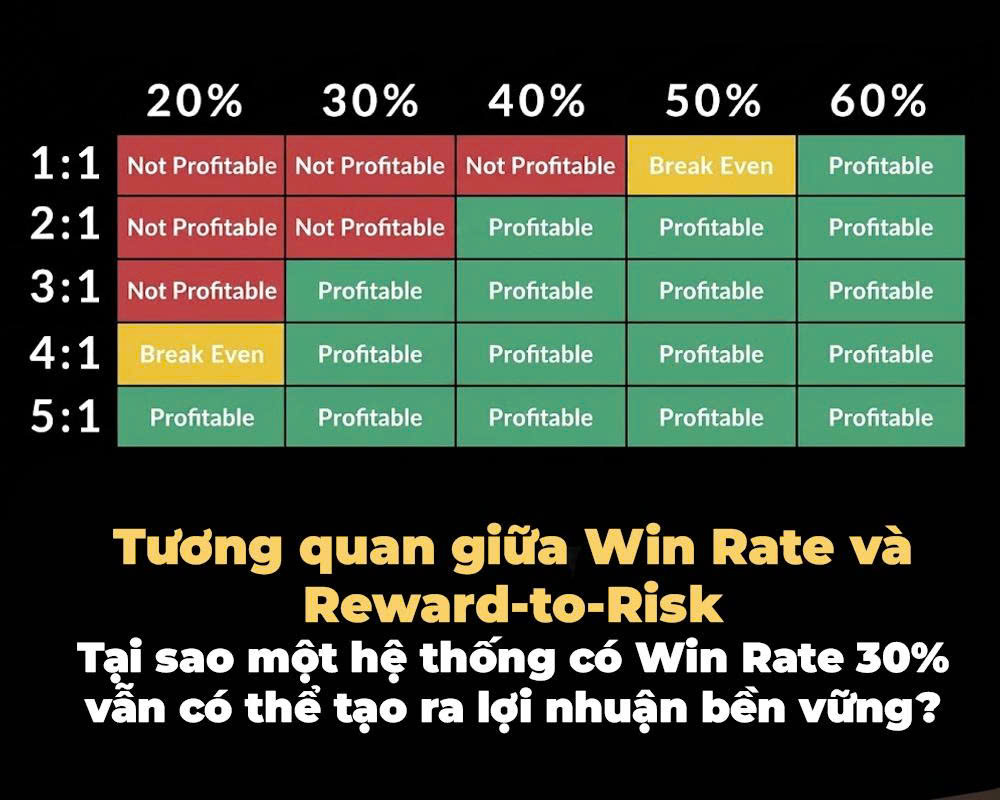

Trong hoạt động quản trị danh mục đầu tư tài chính, có một định kiến thâm căn cố đế rằng bạn phải đúng phần lớn thời gian thì mới có thể kiếm được tiền. Định kiến này khiến phần lớn nhà giao dịch nhỏ lẻ liên tục sa lầy vào cuộc đua tìm kiếm các hệ thống có tỷ lệ thắng (Win Rate) tuyệt đối và ruồng bỏ những chiến lược có tỷ lệ thắng thấp. Tuy nhiên, dưới lăng kính của toán học định lượng, lợi nhuận bền vững trong Trading không được quyết định bởi Win Rate đơn lẻ, mà là kết quả của sự tương quan chặt chẽ giữa Win Rate và tỷ lệ lợi nhuận trên rủi ro (Reward-to-Risk – R:R). Bài viết này sẽ bóc tách ma trận này để chứng minh tại sao một hệ thống chỉ thắng 30% vẫn là một cỗ máy tạo ra dòng tiền bền vững cho tài khoản của bạn.

Trong hoạt động quản trị danh mục đầu tư tài chính, có một định kiến thâm căn cố đế rằng bạn phải đúng phần lớn thời gian thì mới có thể kiếm được tiền. Định kiến này khiến phần lớn nhà giao dịch nhỏ lẻ liên tục sa lầy vào cuộc đua tìm kiếm các hệ thống có tỷ lệ thắng (Win Rate) tuyệt đối và ruồng bỏ những chiến lược có tỷ lệ thắng thấp. Tuy nhiên, dưới lăng kính của toán học định lượng, lợi nhuận bền vững trong Trading không được quyết định bởi Win Rate đơn lẻ, mà là kết quả của sự tương quan chặt chẽ giữa Win Rate và tỷ lệ lợi nhuận trên rủi ro (Reward-to-Risk – R:R). Bài viết này sẽ bóc tách ma trận này để chứng minh tại sao một hệ thống chỉ thắng 30% vẫn là một cỗ máy tạo ra dòng tiền bền vững cho tài khoản của bạn.

PHÂN TÍCH MA TRẬN TƯƠNG QUAN GIỮA TỶ LỆ THẮNG VÀ TỶ LỆ LỢI NHUẬN TRÊN RỦI RO

Để hiểu tại sao hệ thống có tỷ lệ thắng thấp vẫn sống sót và tăng trưởng, chúng ta cần phân tích ma trận ràng buộc giữa Win Rate và R:R. Hai biến số này vận hành giống như hai đầu của một chiếc bập bênh: khi một yếu tố tăng lên, yếu tố còn lại thường có xu hướng giảm xuống do quy luật phân bổ thanh khoản của thị trường.

Để hiểu tại sao hệ thống có tỷ lệ thắng thấp vẫn sống sót và tăng trưởng, chúng ta cần phân tích ma trận ràng buộc giữa Win Rate và R:R. Hai biến số này vận hành giống như hai đầu của một chiếc bập bênh: khi một yếu tố tăng lên, yếu tố còn lại thường có xu hướng giảm xuống do quy luật phân bổ thanh khoản của thị trường.

Ma trận này chia các hệ thống giao dịch thành các nhóm đặc trưng dựa trên sự kết hợp dữ liệu:

- Nhóm Win Rate cao – R:R thấp: Đây là vùng hoạt động phổ biến của các chiến lược Scalping (giao dịch lướt sóng cực ngắn) hoặc các hệ thống gồng lỗ không đặt dừng lỗ (Stop-loss). Hệ thống này cho bạn cảm giác hưng phấn vì liên tục chiến thắng, nhưng lại đối mặt với rủi ro hệ thống cực lớn: một lệnh thua đậm có thể xóa sạch thành quả của cả tháng.

- Nhóm Win Rate thấp – R:R cao: Đây là thánh địa của các nhà giao dịch theo xu hướng (Trend Followers) hoặc các chiến lược khai thác cấu trúc dòng tiền lớn (Smart Money Concepts). Họ chấp nhận sai nhiều lần để đổi lấy những lệnh thắng lớn, giúp tận dụng tối đa các đợt biến động mạnh (Market Volatility) của thị trường.

Nhà giao dịch chuyên nghiệp không tìm kiếm một hệ thống hoàn hảo ở cả hai đầu bập bênh, mà tập trung nghiên cứu điểm giao thoa tối ưu để tạo ra Kỳ vọng toán học (Expectancy) dương cho tài khoản trong dài hạn.

CHỨNG MINH BẰNG SỐ LIỆU: TẠI SAO HỆ THỐNG CÓ WIN RATE THẤP NHƯNG R:R LỚN LẠI CÓ TÍNH ỔN ĐỊNH DÀI HẠN

Hãy cùng thực hiện một bài toán nghiên cứu định lượng để chứng minh tính ổn định của một hệ thống có Win Rate chỉ 30% nhưng áp dụng tỷ lệ R:R là 1:4 (nghĩa là mỗi lệnh thua bạn mất 1 đơn vị rủi ro và mỗi lệnh thắng bạn kiếm được 4 đơn vị lợi nhuận).

Hãy cùng thực hiện một bài toán nghiên cứu định lượng để chứng minh tính ổn định của một hệ thống có Win Rate chỉ 30% nhưng áp dụng tỷ lệ R:R là 1:4 (nghĩa là mỗi lệnh thua bạn mất 1 đơn vị rủi ro và mỗi lệnh thắng bạn kiếm được 4 đơn vị lợi nhuận).

Giả sử bạn thực thi (Execution) một chuỗi mẫu thử gồm 100 lệnh liên tiếp trên thị trường:

- Số lệnh thua: Bạn thua 70 lệnh. Với mỗi lệnh thua mất 1 đơn vị rủi ro, tổng thiệt hại tài khoản phải chịu là 70 đơn vị rủi ro.

- Số lệnh thắng: Bạn thắng 30 lệnh. Với mỗi lệnh thắng mang về lợi nhuận gấp 4 lần rủi ro, tổng số tiền kiếm được là 120 đơn vị lợi nhuận.

- Kết quả tổng kết ròng: Lấy 120 đơn vị lợi nhuận trừ đi 70 đơn vị thua lỗ, bạn vẫn còn dư 50 đơn vị lợi nhuận ròng.

Nếu mỗi lệnh bạn rủi ro 1% tài khoản, thì sau 100 lệnh, tài khoản của bạn đã tăng trưởng ròng +50% bất chấp việc bạn đã đoán sai đến 70 lần.

Dữ liệu thực nghiệm này chứng minh tính ổn định dài hạn của hệ thống: Nó không phụ thuộc vào việc bạn phải đọc vị chính xác từng bước đi tiếp theo của thị trường. Lợi nhuận được bảo vệ bởi một rào cản toán học vững chắc, nơi mà chỉ cần một số ít lệnh thắng lớn là đã đủ để bao phủ toàn bộ chi phí của các lệnh thua trước đó và tạo ra thặng dư cho dòng vốn.

CÁCH TÍNH TOÁN ĐIỂM HÒA VỐN CỦA TÀI KHOẢN DỰA TRÊN MỐI QUAN HỆ GIỮA WIN RATE VÀ R:R

Để xây dựng một quy trình giao dịch mang tính khoa học, bạn phải biết chính xác ranh giới sống còn của hệ thống nằm ở đâu. Điểm hòa vốn (Break-even Point) là mức ngưỡng mà tại đó hệ thống không tạo ra lợi nhuận nhưng cũng không làm sụt giảm vốn của bạn.

Để xây dựng một quy trình giao dịch mang tính khoa học, bạn phải biết chính xác ranh giới sống còn của hệ thống nằm ở đâu. Điểm hòa vốn (Break-even Point) là mức ngưỡng mà tại đó hệ thống không tạo ra lợi nhuận nhưng cũng không làm sụt giảm vốn của bạn.

Mối quan hệ này được xác định bằng một nguyên lý đơn giản: Tỷ lệ thắng hòa vốn được tính bằng cách lấy số 1 chia cho tổng của số 1 và tỷ lệ phần thưởng của hệ thống.

Hãy áp dụng nguyên lý này vào các kịch bản nghiên cứu thực tế:

- Kịch bản R:R là 1:1: Bạn cần tỷ lệ thắng tối thiểu là 50% để tài khoản không bị lỗ.

- Kịch bản R:R là 1:2: Bạn chỉ cần tỷ lệ thắng tối thiểu là 33.3% để đạt điểm hòa vốn.

- Kịch bản R:R là 1:4: Tỷ lệ thắng hòa vốn giảm xuống chỉ còn mức 20%.

Nhìn vào dữ liệu này, bạn sẽ hiểu tại sao hệ thống Win Rate 30% với R:R 1:4 lại bền vững. Khoảng cách giữa tỷ lệ thắng thực tế (30%) và tỷ lệ thắng hòa vốn (20%) chính là Biên độ an toàn (Margin of Safety) của bạn. Biên độ này càng rộng, hệ thống càng có khả năng chống chịu tốt trước các giai đoạn thị trường nhiễu động.

XÂY DỰNG KẾ HOẠCH QUẢN LÝ VỐN PHÙ HỢP VỚI ĐẶC THÙ DỮ LIỆU CỦA HỆ THỐNG GIAO DỊCH CÁ NHÂN

Một sai lầm phổ biến là trader lấy một công thức quản lý vốn trên mạng và áp dụng rập khuôn vào hệ thống của mình. Quy trình quản lý khối lượng lệnh (Position Sizing) bắt buộc phải được thiết kế dựa trên chính đặc thù dữ liệu tương quan của hệ thống cá nhân mà bạn có được qua quá trình Backtesting.

Một sai lầm phổ biến là trader lấy một công thức quản lý vốn trên mạng và áp dụng rập khuôn vào hệ thống của mình. Quy trình quản lý khối lượng lệnh (Position Sizing) bắt buộc phải được thiết kế dựa trên chính đặc thù dữ liệu tương quan của hệ thống cá nhân mà bạn có được qua quá trình Backtesting.

Đối với một hệ thống có đặc tính Win Rate thấp (30%) và R:R cao (1:4), kế hoạch quản lý vốn chuẩn khoa học cần tuân thủ các nguyên tắc sau:

- Hạ thấp tỷ lệ rủi ro trên mỗi lệnh (Low Risk per Trade): Vì tỷ lệ thắng thấp, bạn phải chuẩn bị tâm lý cho việc đối mặt với các chuỗi thua lỗ dài. Mức rủi ro khuyên dùng là từ 0.5% đến 1% trên tổng số vốn cho mỗi đơn vị lệnh. Tuyệt đối không nâng rủi ro lên 3% – 5%, vì một chuỗi thua ngắn có thể tàn phá phần lớn năng lực phục hồi của tài khoản.

- Cố định giá trị rủi ro đơn vị: Trong suốt chuỗi thử nghiệm mẫu, bạn phải giữ nguyên cách tính toán khối lượng để đảm bảo số tiền mất tại điểm dừng lỗ luôn là một hằng số. Việc tự ý tăng khối lượng lệnh ở những vị thế bạn “cảm thấy” tự tin sẽ làm đảo lộn toàn bộ cấu trúc xác suất của ma trận lợi nhuận.

- Tích hợp quy tắc rút vốn tạm thời: Nếu tài khoản chạm vào một mức sụt giảm quy định trong tuần hoặc trong tháng, hãy giảm quy mô rủi ro xuống một nửa (ví dụ từ 1% xuống 0.5%) để bảo vệ dòng vốn cốt lõi trước khi hệ thống bước vào giai đoạn hồi phục.

NHỮNG LƯU Ý VỀ MỨC ĐỘ SỤT GIẢM VỐN TỐI ĐA (MAX DRAWDOWN) KHI VẬN HÀNH HỆ THỐNG WIN RATE THẤP

Cái giá lớn nhất về mặt tâm lý học hành vi mà một trader phải trả khi vận hành hệ thống Win Rate 30% là việc phải đối mặt với Chuỗi lệnh thua liên tiếp dài (Loss Streaks) và mức sụt giảm vốn tối đa (Max Drawdown) diễn ra thường xuyên hơn.

Cái giá lớn nhất về mặt tâm lý học hành vi mà một trader phải trả khi vận hành hệ thống Win Rate 30% là việc phải đối mặt với Chuỗi lệnh thua liên tiếp dài (Loss Streaks) và mức sụt giảm vốn tối đa (Max Drawdown) diễn ra thường xuyên hơn.

Theo lý thuyết xác suất thống kê, với một hệ thống có tỷ lệ thắng 30%, trong một chuỗi 100 lệnh, xác suất bạn phải trải qua một chuỗi 7 đến 10 lệnh thua liên tiếp là gần như chắc chắn xảy ra.

- Nếu bạn rủi ro 1% mỗi lệnh, tài khoản của bạn sẽ sụt giảm từ 7% đến 10% chỉ sau một chuỗi thua.

- Nếu bạn không hiểu về dữ liệu này, bạn sẽ rơi vào trạng thái hoảng loạn, nghi ngờ chiến lược, dẫn đến hành vi tự ý phá bỏ dừng lỗ hoặc lao vào giao dịch trả thù (Revenge Trading).

Nhà giao dịch chuyên nghiệp nhìn nhận Max Drawdown như một phần chi phí vận hành hiển nhiên của hệ thống. Để sống sót qua những giai đoạn này, bạn cần sử dụng chỉ số mức độ phục hồi làm thước đo hiệu suất. Nhờ lợi thế R:R 1:4, hệ thống này có sức bật cực kỳ mạnh mẽ. Chỉ cần chuỗi sụt giảm kết thúc và thị trường quay trở lại điểm hợp lưu thích hợp, một vài lệnh thắng lớn liên tiếp sẽ nhanh chóng đưa đồ thị tài khoản vượt qua vùng đáy và thiết lập đỉnh tăng trưởng mới.

KẾT LUẬN

Sự tương quan giữa Win Rate và Reward-to-Risk là minh chứng rõ ràng nhất cho thấy Trading là một trò chơi của xác suất và kỷ luật quản trị dữ liệu hành vi. Một hệ thống có tỷ lệ thắng 30% không phải là một hệ thống yếu, mà là một hệ thống đòi hỏi một tinh thần thép và một tư duy định lượng sâu sắc để vận hành. Hãy ngừng tìm kiếm những tín hiệu tuyệt đối, tập trung tối ưu hóa tỷ lệ rủi ro/lợi nhuận trên từng vị thế và để cho sức mạnh của toán học làm công việc sinh lời cho dòng vốn của bạn.

Làm chủ tư duy toán học xác suất và tối ưu hóa ma trận lợi nhuận cùng bộ công cụ phân tích cấu trúc chuyên sâu. Hãy mở tài khoản Pepperstone tại đây để nhận ngay đặc quyền sử dụng miễn phí TradingView Pro, giúp bạn tiếp cận kho dữ liệu lịch sử sắc nét, quản lý khối lượng lệnh chuẩn xác và tự tin vận hành hệ thống giao dịch chuyên nghiệp bền vững ngay hôm nay.